AMD, Intel & NVIDIA – Zocker-Träume oder KI-Blase?

300% Gewinn mit AMD, der Intel Sparplan zündet endlich, aber NVIDIA führt trotzdem das Feld an. Während der Markt zögert, schaltet AMD auf die Überholspur. Ich analysiere, warum ich trotz eines brutalen 129er KGVs nicht verkaufe.

Was passiert mit AMD?

Letztes Jahr habe ich 100 Aktien von AMD für 162 $ gekauft – ein Investment von 16.200 $. Heute, im Mai 2026, steht das Papier bei 419 $.

Mein Depotwert: 41.900 $. Wow. Durch bloßes Nichtstun hat sich der Wert in einem Jahr fast verdreifacht. Wer hätte das gedacht?

Hier siehst du links den aktuellen Kurs von $419,19 und ganz rechts meinen Kaufkurs von $162,81

AMD kenne ich noch aus meinen Jugendtagen als „ewigen Zweiten“ hinter NVIDIA bei Grafikkarten oder Chips bei INTEL für World of Warcraft.

Als ich mir letztes Jahr meinen neuen Gaming-PC für die Abendsessions mit meiner Gilde kaufte, war wieder eine AMD-Karte drin. Ich war zufrieden, also dachte ich: „Kaufst mal 100 Aktien.“ Nach dem Kauf sackte der Kurs erst mal auf 95 $ ab – fetter Buchverlust. Doch wer wartet, gewinnt: Heute steht AMD bei einer Marktkapitalisierung von über 680 Mrd. $.

Aber jetzt mal Butter bei die Fische: Ist das noch gesund?

AMD hat aktuell ein KGV (Kurs-Gewinn-Verhältnis) von über 129. Das ist brutal. Als Trader sage ich euch: Das ist heiß gelaufen. Ein KGV von 129 bedeutet theoretisch, dass das Unternehmen 129 Jahre lang den aktuellen Gewinn halten muss, um den heutigen Börsenwert zu rechtfertigen. Zum Vergleich: Üblich für Tech-Werte sind KGVs zwischen 30 und 60. Wir sind hier im extremen Bereich.

Trotzdem: Der Trend ist „Your Friend“. Die Nachfrage nach KI-Chips ist ungebrochen. NVIDIA hält zwar 86 % des Marktes, aber AMD holt mit der MI300-Serie langsam auf, weil NVIDIA mit Lieferengpässen kämpft.

Intel: Das Comeback des Totgeglaubten

Auch bei Intel ist endlich wieder Licht am Ende des Tunnels. Die Aktie dümpelte seit mehr als fünf Jahren in meinem Depot. Ich habe dort seit Ewigkeiten einen Sparplan mit 100 € im Monat laufen. Jahrelang passierte nichts, doch jetzt ist sie von 24 $ im Vorjahr auf 113 $ gesprungen. Wahnsinn!

Warum? Intel hat die Kurve beim Data Center und bei der KI-Hardware (Gaudi 3) gekriegt. Die Umsätze im Bereich Data Center & AI sind zuletzt um 22 % gestiegen. Endlich trägt die „Foundry-Strategie“ Früchte, und Intel wird wieder als ernsthafter Player im KI-Infrastruktur-Bereich wahrgenommen.

Was viele vergessen: Intel baut massiv seine Foundry-Sparte (18A-Knoten) aus. Während AMD und NVIDIA bei TSMC fertigen lassen, wird Intel zunehmend zum westlichen Rückgrat der Chip-Produktion. Das spiegelt sich jetzt endlich im Kurs wider.

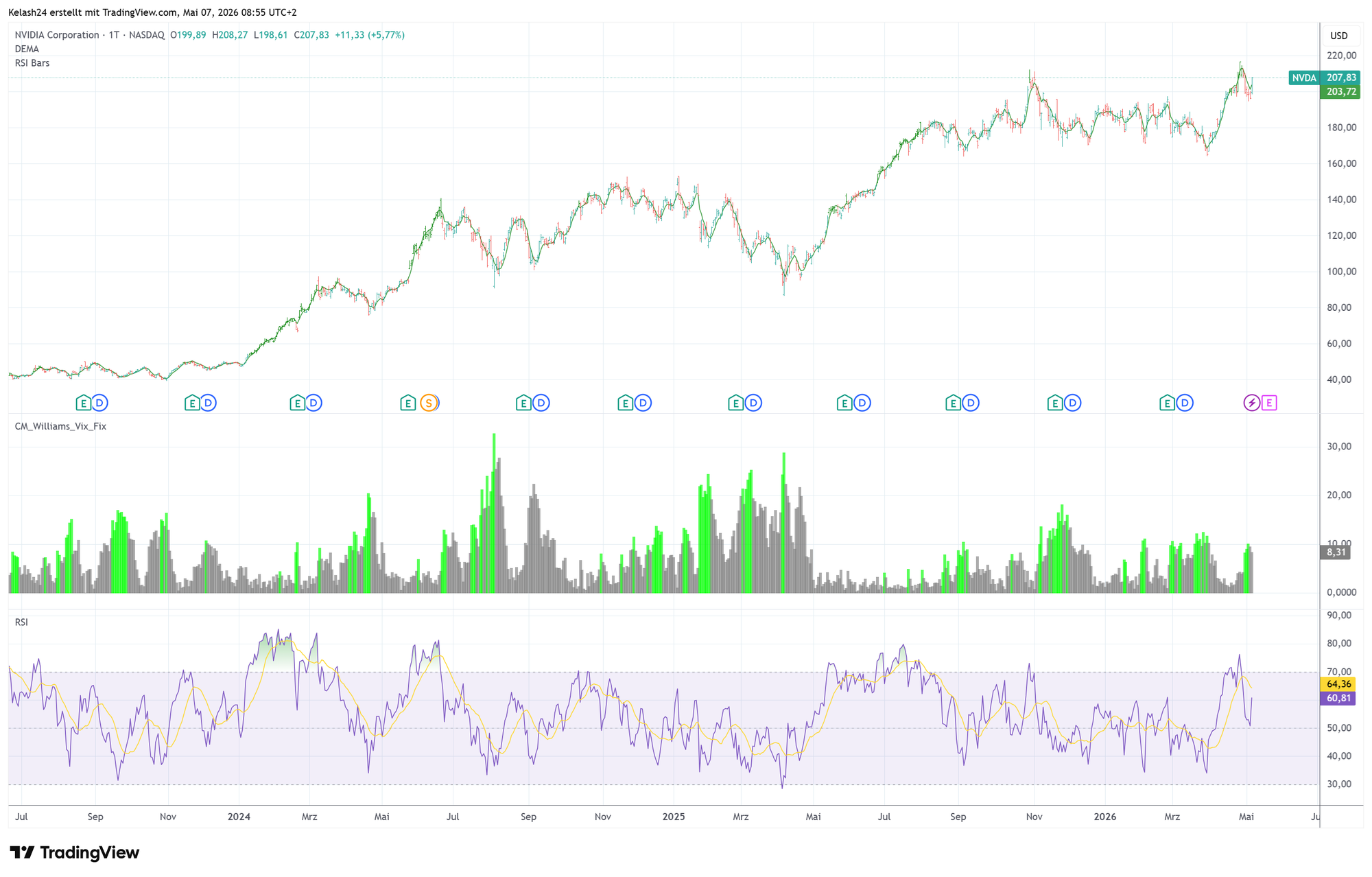

NVIDIA: Das 5-Billionen-Dollar-Monster

NVIDIA bleibt das Maß aller Dinge und kratzt wieder an der 5-Billionen-Dollar-Marke. Die Big Techs (Microsoft, Meta, Google, Amazon) planen allein für dieses Jahr Ausgaben von über 700 Mrd. $ für Rechenzentren und Equipment. Davon fließt ein gigantischer Teil direkt in NVIDIAs Kassen.

Verkaufe ich jetzt?

Nein. Ich halte alle drei: AMD, Intel und NVIDIA. Alle sind über 200 % im Plus. Ja, sie sind heiß gelaufen. Nein, sie zahlen keine Dividende. Aber als Trader weiß ich: Im Worst Case fallen sie auf meinen Einstandskurs zurück. Im Best Case pendeln sie sich auf diesem hohen Niveau ein oder korrigieren mal um 10-20 %. Das halte ich aus. Wer die Chips für die KI-Revolution liefert, sitzt am längeren Hebel – und ich bleibe dabei.

Abschluss-Gedanke:

Denke ich zurück ans Gaming, war NVIDIA immer die Nummer 1 unter den Grafikkarten und ohne einen vernünftigen Intel-Prozessor ging gar nichts. Aber AMD holt extrem auf: Während NVIDIA mit der Blackwell-Architektur den Markt bei High-End-KI-Training dominiert, hat AMD mit der MI300/325-Serie im Bereich Inference (Anwendung von KI) massiv Boden gutgemacht.

AMD bietet mittlerweile bis zu 1,3-mal mehr Speicherkapazität (HBM3e) als NVIDIAs H200, was sie für große Sprachmodelle extrem attraktiv macht. Der Marktanteil von AMD bei KI-Beschleunigern ist von fast Null auf geschätzte 10–15 % gestiegen – und das bei einem Marktvolumen, das sich bis 2027 auf über 400 Mrd. $ belaufen soll. Intel wiederum punktet mit der eigenen Fertigung, was sie politisch zum sichersten Hafen macht. Alle drei haben ihren Platz, aber das Rennen ist so eng wie noch nie.