KW20: Feiertagsrally, schwarzer Freitag und was KW21 bringt

KW20 hatte alles: Hoffnung, Euphorie und einen schwarzen Freitag. Der DAX ist zurück unter 24.000 Punkten – und KW21 wird keine Erholung versprechen.

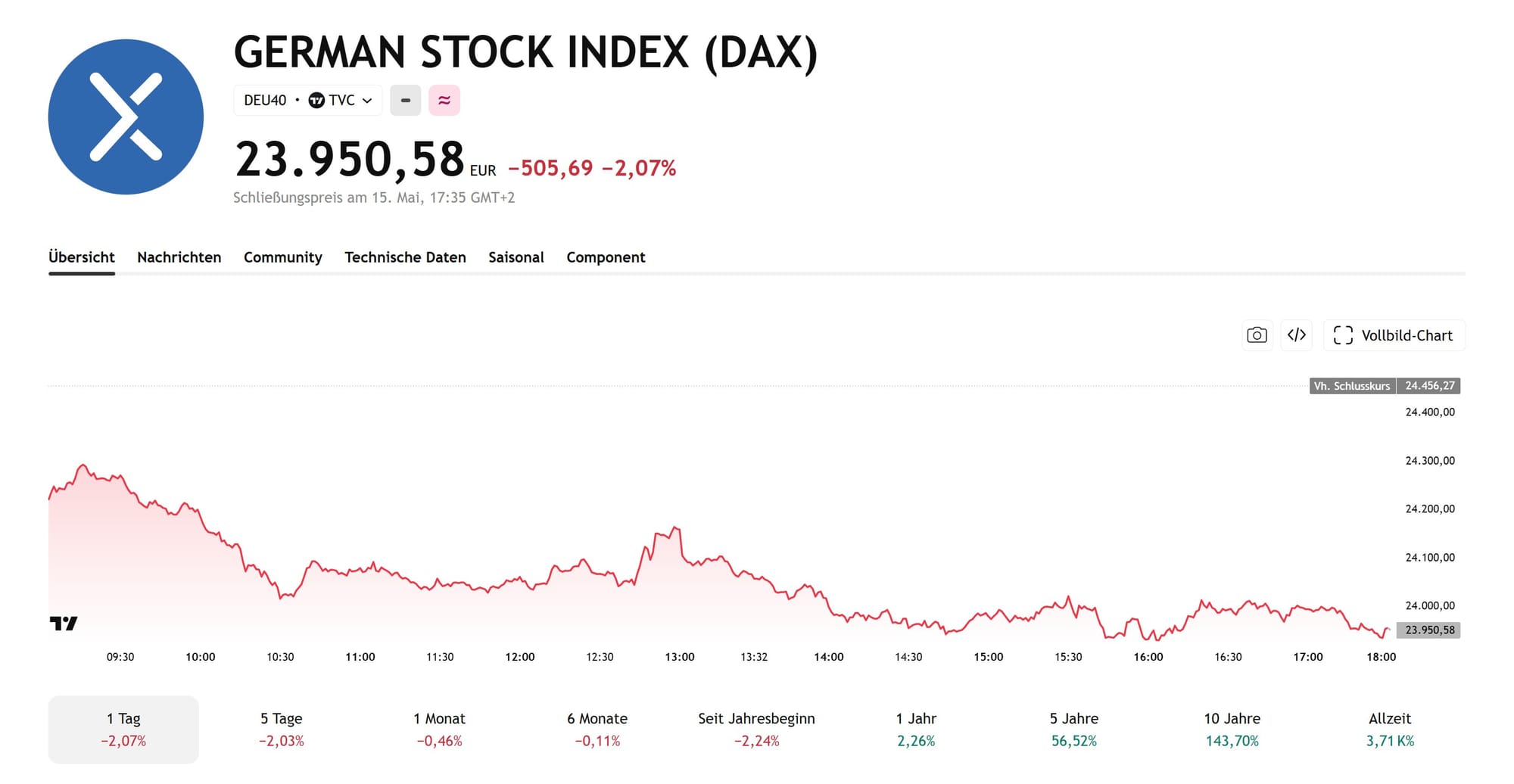

Der DAX ist diese Woche auf eine harte Probe gestellt worden. Was als ruhige Handelswoche begann, endete mit einem schmerzhaften Absturz. Und dazwischen? Alles dabei: Euphorie, Enttäuschung und am Ende doch noch ein kleiner Hoffnungsschimmer.

Montag & Dienstag: Ruhe vor dem Sturm

Die Woche startete unspektakulär. Wenig Bewegung, kaum Impulse. Der Markt wartete ab, auf Trump, auf den Iran, auf irgendetwas, das Richtung gibt.

Diese Ruhe täuschte. Denn bereits am Dienstag und Mittwoch ging es deutlich nach unten. Teilweise mehr als 1% Minus pro Tag. Wer den DAX kennt, weiß: Das ist kein Rauschen. Das ist Nervosität.

Der Iran-Konflikt schwebt weiterhin wie ein Damoklesschwert über dem Markt. Solange die Straße von Hormus gesperrt bleibt und der Ölpreis anzieht, gibt es strukturellen Gegenwind. Die Hoffnung auf eine Lösung? Weiterhin offen. Weiterhin unbeantwortet.

Donnerstag: Feiertags-Rally auf dünnem Eis

Christi Himmelfahrt – in Deutschland war Feiertag. Und der Markt war in Feierlaune.

Trump traf Xi Jinping. Anleger träumten von einem Durchbruch. Der DAX legte ordentlich zu, holte die Verluste aus der Wochenmitte auf. Die Stimmung war euphorisch, fast schon zu euphorisch.

Wer schon ein paar Marktzyklen mitgemacht hat, kennt dieses Gefühl. Wenn alle gleichzeitig auf Hoffnung setzen, ist das selten ein gutes Zeichen.

Freitag: Der Kater nach dem Feiertag

Und dann kam der Freitag.

–2,07 Prozent. 23.950 Punkte. Unter der 24.000er Marke. Unter der 200-Tage-Linie.

Marktanalyst Timo Emden brachte es auf den Punkt: „Nach der Feiertagsrally rund um Christi Himmelfahrt macht sich zunehmend Katerstimmung breit." Genau das. Die hohen Erwartungen an den Trump-Xi-Gipfel haben den Markt kurzfristig getragen, aber nach dem Gipfel kam die Ernüchterung. Keine konkreten Fortschritte beim Iran-Konflikt und keine Lösung.

Dazu fehlende Quartalszahlen als Treiber, steigende Ölpreise und Inflationssorgen. Ein toxischer Mix.

Besonders hart erwischte es die Halbleiterwerte. Infineon verlor 4,2%, Aixtron und Siltronic erlitten ebenfalls Gewinnmitnahmen.

Wer nach Lichtblicken sucht: SAP legte 2% zu, Munich Re hielt sich mit +1% im Plus. Und Freenet überraschte mit starken Quartalszahlen (+3,9% im MDAX). Die große Ausnahme in einer roten Woche.

Das schwächste Papier im DAX war Heidelberg Materials mit –7,2% – Konjunktursorgen lassen grüßen.

Das Wochenminus beträgt trotz der Donnerstags-Erholung 1,6 Prozent. Europa litt insgesamt: EuroStoxx 50 –1,8%, London ebenfalls tiefe Verluste. Auch an der Wall Street gaben die wichtigsten Indizes zum Handelsende um 0,9 bis 1,1 Prozent nach.

Der kleine Hoffnungsschimmer am Abend

Nach Börsenschluss wurde bekannt: Waffenruhe zwischen Israel und dem Libanon.

Keine Marktwende und kein Gamechanger, aber ein Zeichen, dass Verhandlungen funktionieren können wenn man es will. Ich nehme solche Nachrichten zur Kenntnis, handle aber nicht danach. Abwarten.

Ausblick: Was kommt in KW21?

Mach dir keine Illusionen. Die Straße von Hormus bleibt vorerst dicht. Quartalssaison ist weitgehend durch und der strukturelle Kurstreiber der letzten Wochen fällt weg.

Der DAX ist gerade stark nachrichtenabhängig. Das bedeutet: Volatilität bleibt und eine echte Richtung fehlt.

Positiv gesehen: Nach dem Freitagsabsturz von über 2% sind wir auf einem Niveau, das ich als faire Basis betrachte. Der Markt hat Luft abgelassen. Die neue Woche könnte ruhiger starten sofern keine neuen Schocks kommen.

Ich halte die Füße vorerst still. Wer Long geht, braucht einen klaren Trigger. Den sehe ich aktuell nicht.

Das Hauptthema bleibt dasselbe

Iran. Ölpreis. Straße von Hormus.

Solange dort keine Bewegung kommt, bleibt der DAX gefangen. Brent notiert aktuell bei rund 109 Dollar. Ein Niveau, das Erinnerungen an 2022 weckt. Damals trieb der Ukraine-Krieg die Energiepreise in die Höhe, die Inflation explodierte, die Notenbanken erhöhten die Zinsen und der DAX schloss das Jahr tief im Minus.

Ich sage nicht, dass es so weit kommt. Aber das Risiko liegt auf dem Tisch. Wer es ignoriert, handelt blind.

Die entscheidenden Termine

Dienstag wird spannend. Deutschland und die USA veröffentlichen ihre Inflationsdaten. Dazu kommen die ZEW-Konjunkturerwartungen.

Ein Stimmungsbarometer, das zeigt, wo die Analysten den Markt in sechs Monaten sehen. Wenn die Zahlen enttäuschen, wird der Dienstag rot.

Und dann sind da noch drei DAX-Schwergewichte, die berichten: Bayer, Munich Re und Siemens Energy. Quartalssaison ist zwar weitgehend durch, aber diese drei können noch Impulse setzen. Besonders Munich Re beobachte ich genau. Die Aktie hat sich zuletzt gut gehalten. Wenn die Zahlen passen, könnte das ein kurzer Lichtblick in einer sonst trüben Woche werden.

Freitag bringt den deutschen Großhandelspreisindex und US-Daten zur Industrieproduktion. Nicht die aufregendsten Zahlen, aber im aktuellen Inflationsumfeld kann jede Zahl den Markt bewegen.

Wo steht der DAX technisch?

Wir kämpfen gerade um die 24.000er-Marke. Die haben wir am Freitag verloren und die 200-Tage-Linie gleich dazu.

Die nächsten Unterstützungen liegen bei 23.815 und 23.685 Punkten. Darunter wird es ungemütlich. Nach oben sind 25.010 und 25.262 Punkte die relevanten Widerstände, dort hat der DAX zuletzt klar gedreht.

Solange wir über 23.800 bleiben, ist die Lage kontrollierbar. Sollten wir darunter fallen, erwarte ich weitere Verkäufe.