Shopify fällt um 16% - Was ist da los?

Von 30€ auf 170€ und wieder zurück? Shopify hat 2026 erstmals die 100-Milliarden-Marke geknackt. Shopify Capital revolutioniert die Finanzierung für Online-Händler.

Ich bin seit 2015 überzeugter Shopify-Nutzer. Von den ersten Schritten bis zu Millionenumsätzen habe ich die Plattform als Händler begleitet und 2025 meine letzten Shops verkauft. Auch als Anleger war die Reise von meinem 30-Dollar-Einstieg in 2019 bis heute spektakulär: Mein Investment von 9.000 $ist auf über 31.500$ angewachsen.

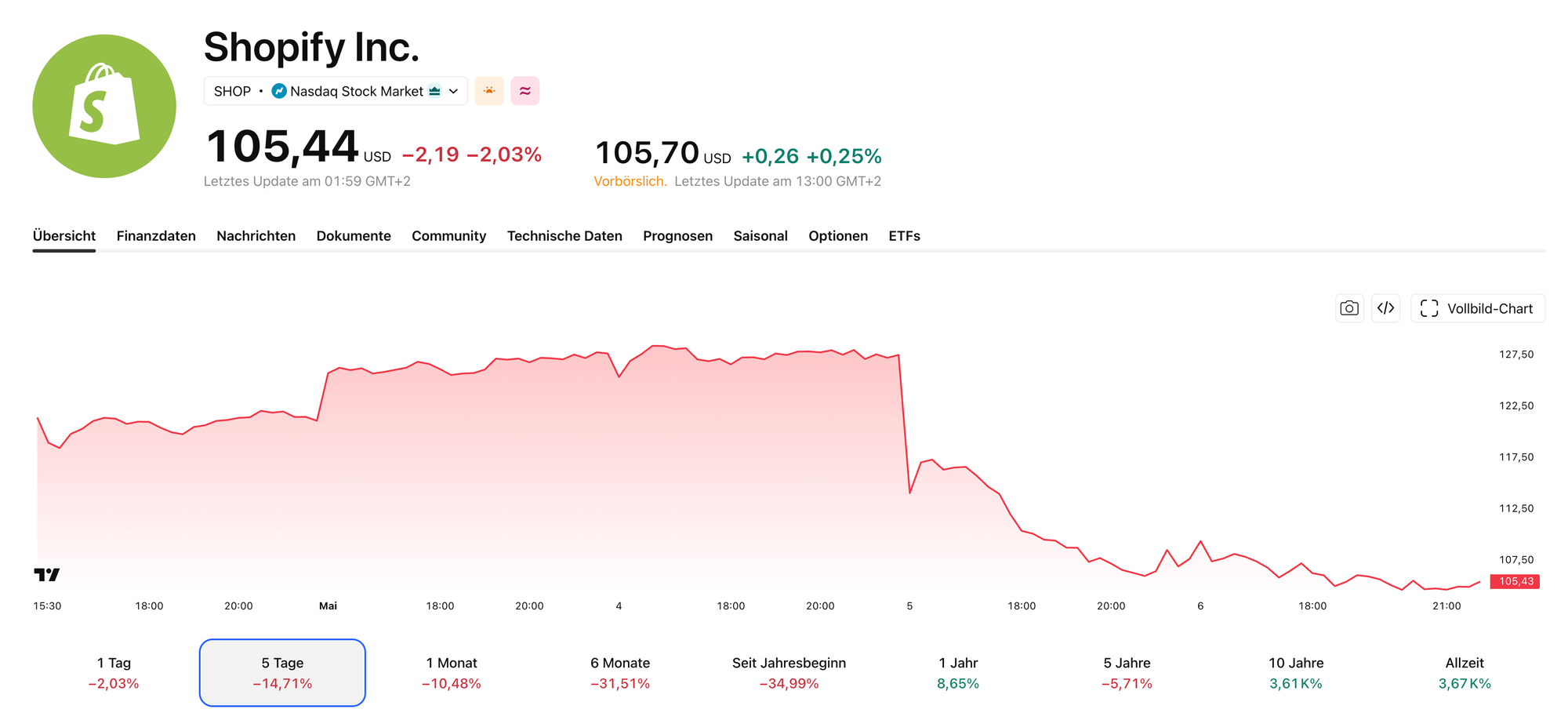

Doch trotz meiner persönlichen Begeisterung müssen wir den aktuellen Kurssturz auf 105 $ ernsthaft analysieren. Warum reagiert der Markt mit einem Minus von 16 % auf eigentlich starke Quartalszahlen? Tauchen wir tief in die Daten ein.

Die Paradoxie des Marktführers: Zahlen, die eigentlich glänzen sollten

Im ersten Quartal 2026 hat Shopify operativ geliefert wie kaum ein zweites Tech-Unternehmen. Erstmals in der Geschichte wurde die Marke von 100 Milliarden US-Dollar beim Bruttowarenvolumen (GMV) in einem einzigen Quartal geknackt.

Die Kernmetriken im Vergleich (Q1 2025 vs. Q1 2026):

- Gesamtumsatz: Steigerung um 34 % auf 3,2 Milliarden USD.

- Operatives Ergebnis: Ein massiver Sprung von 203 Mio. $auf 382 Mio.$ (+88 %).

- Freier Cashflow (FCF): Wachstum um 31 % auf 476 Mio. USD.

Trotz dieser operativen Exzellenz ist die Aktie "festgefahren".

Warum die Aktie trotz Rekorden "feststeckt"

Der Grund liegt in einer fundamentalen Verschiebung des Geschäftsmodells. Shopify wandelt sich vom reinen Software-Anbieter zum Infrastruktur- und Finanzdienstleister.

1. Margendruck durch den Fintech-Wandel

Die sogenannten Merchant Solutions (vor allem transaktionsbasierte Einnahmen wie Shopify Payments) machen mittlerweile 76 % des Gesamtumsatzes aus. Diese wuchsen zwar um 39 %, haben aber von Natur aus geringere Gewinnspannen als die klassischen Abonnements.

Die Folge: Die Bruttomarge sank im Vergleich zum Vorjahr von 50 % auf 49 %. Der Markt bewertet Shopify daher zunehmend wie einen Zahlungsabwickler und weniger wie eine hochmargige Software-Firma.

2. Das wachsende Kreditrisiko

Ein Punkt, den viele übersehen: Shopify agiert immer mehr wie eine Bank. Durch Shopify Capital werden Kredite an Händler vergeben.

- Kreditvolumen: Ende Q1 2026 standen 2,1 Milliarden USD an Krediten in den Büchern.

- Verlustrisiko: Die Transaktions- und Kreditverluste stiegen im ersten Quartal um 55 % auf 116 Millionen USD. In einem unsicheren wirtschaftlichen Umfeld reagieren Investoren nervös auf dieses systemische Risiko in der Bilanz.

Auch ich wurde in meiner Zeit als E-Commerce Seller öfter von Shopify angeschrieben, ob ich nicht einen Kredit von Shopify Capital bräuchte.

Shopify macht es seinen Händlern mittlerweile extrem einfach: Ein paar Klicks im Dashboard genügen, und schon fließt das Kapital durch Shopify Capital. Doch was auf den ersten Blick wie ein Segen für das Wachstum aussieht, birgt bei genauerem Hinsehen systemische Risiken, die an dunkle Zeiten der Finanzgeschichte erinnern.

Das Prinzip: Umsatz gegen Liquidität

Das Modell ist simpel: Wer beispielsweise 100.000 € Jahresumsatz generiert, bekommt von Shopify fast schon proaktiv einen Kreditrahmen von etwa 50.000 € angeboten.

Der Clou (und gleichzeitig die Falle):

- Automatisierte Rückzahlung: Zins und Tilgung werden direkt von den täglichen Bruttoumsätzen einbehalten.

- Kaum Hürden: Die Vergabe erfolgt algorithmisch basierend auf der Shop-Performance, nicht nach einer klassischen, strengen Bonitätsprüfung.

Ein riskanter Mechanismus

Das eigentliche Problem liegt in der mangelnden Tiefenprüfung. Shopify prüft nicht ernsthaft, wer hinter dem Shop steht oder wie nachhaltig das Geschäftsmodell wirklich ist. Solange die Zahlen im Dashboard stimmen, fließt das Geld. Das führt zu einer gefährlichen Akkumulation von Ausfallrisiken. Wenn der Markt stagniert oder die Werbekosten (AdSpend) explodieren, kollabieren diese Kartenhäuser zuerst.

Was passiert also, wenn der Shop keinen Umsatz mehr macht?

Weckt das Erinnerungen? (Flashback 2008)

Man kommt nicht umhin, Parallelen zur Finanzkrise 2008 zu ziehen. Damals war es der Immobilienmarkt; heute ist es der digitale Handel.

Was wir hier sehen, erinnert stark an die Logik von CDOs (Collateralized Debt Obligations) und die massenhafte Vergabe von Krediten an Kreditnehmer mit zweifelhafter Bonität (Subprime). Damals wie heute gilt:

- Leichte Verfügbarkeit: Geld für jeden, fast ohne Prüfung.

- Systemisches Risiko: Shopify wettet darauf, dass die schiere Masse an Shops die Ausfälle der „Bad Apples“ kompensiert.

- Abhängigkeit: Händler werden in eine Spirale getrieben, in der sie neue Kredite brauchen, um die automatischen Abzüge der alten Kredite zu bedienen.

Shopify Capital ist ein Brandbeschleuniger. Im Aufschwung hilft es beim Skalieren, doch in einer Rezession könnte uns genau diese laxe Kreditvergabe um die Ohren fliegen. Wer sein Business auf Pump baut, dessen Fundament ist aus Sand. Eine Lektion, die wir eigentlich spätestens seit 2008 gelernt haben sollten.

Die Konkurrenz schläft nicht: Amazon und TikTok

Shopify steht 2026 in einem Zweifrontenkrieg:

- TikTok Shop: Greift besonders das Segment der kleinen Händler an. Mit über 20 Milliarden $ GMV in 2025 zieht der "Impuls-E-Commerce" Marketingbudgets von klassischen Shopify-Stores ab.

- Amazon: Mit dem Programm "Buy with Prime" versucht Amazon, die Logistik-Hoheit auf externen Webseiten zu gewinnen. Händler gewinnen Konversionsrate, aber Shopify verliert wertvolle Checkout-Daten.

Warum ich langfristig dennoch bullisch bleibe

Trotz der schmerzhaften Bewertungseinbußen arbeitet Shopify an den richtigen Hebeln für die Zukunft:

- KI als "Muttersprache": Das Projekt "Sidekick" ist kein Gimmick mehr. Nahezu 50 % aller Automatisierungen auf der Plattform wurden im letzten Quartal bereits mittels KI erstellt. Die Bestellrate bei KI-getriebenen Suchen ist fast doppelt so hoch wie bei herkömmlichen Suchen.

- Enterprise & B2B-Dominanz: Shopify ist dem "Baukasten-Image" entwachsen. Großkonzerne wie LVMH, Mulberry und Victoria's Secret nutzen die Plattform. Das B2B-Geschäft wuchs im letzten Quartal um beeindruckende 80 %.

- Internationale Skalierung: Während Nordamerika gesättigt wirkt, explodiert das Geschäft in Europa (EMEA) mit einem GMV-Wachstum von 48 %.

Fazit: Eine Einstiegsgelegenheit?

Die Analysten bleiben mit einem durchschnittlichen Kursziel von 158,42 $ (ca. 50 % Aufwärtspotenzial) moderat bullisch. Mathematische Modelle basierend auf der Cashflow-Entwicklung sehen den fairen Wert sogar bei etwa 142 $.

Mein persönliches Resümee: Shopify ist operativ so stark wie nie zuvor, muss aber erst in seine hohe Bewertung hineinwachsen. Für mich ist der aktuelle Rücksetzer kein Warnsignal, sondern eine Bestätigung, dass der Markt die Komplexität des neuen "Fintech-Giganten" erst noch verdauen muss. Ich halte meine 300 Aktien fest.