Western Union (WU): Hohe Dividende, billige Bewertung – und eine spekulative Turnaround-Wette

Western Union gehört zu den größten Geldtransfer-Anbietern der Welt. Trotz eines Kursverlusts von über 70 % in den letzten fünf Jahren bleibt das Unternehmen profitabel, zahlt eine hohe Dividende und setzt auf Digitalisierung, Krypto-Lösungen und die Intermex-Übernahme. Doch reicht das?

1851 wurde Western Union gegründet und wer kennt sie nicht – die kleinen Western-Union-Filialen, die man auf der ganzen Welt findet. Oft verstecken sie sich unscheinbar in Kiosken, Supermärkten oder kleinen Geschäften mitten in der Innenstadt. Jahrzehntelang war Western Union die erste Anlaufstelle für Millionen von Menschen, die im Ausland arbeiten und Geld an ihre Familien in der Heimat schicken wollten.

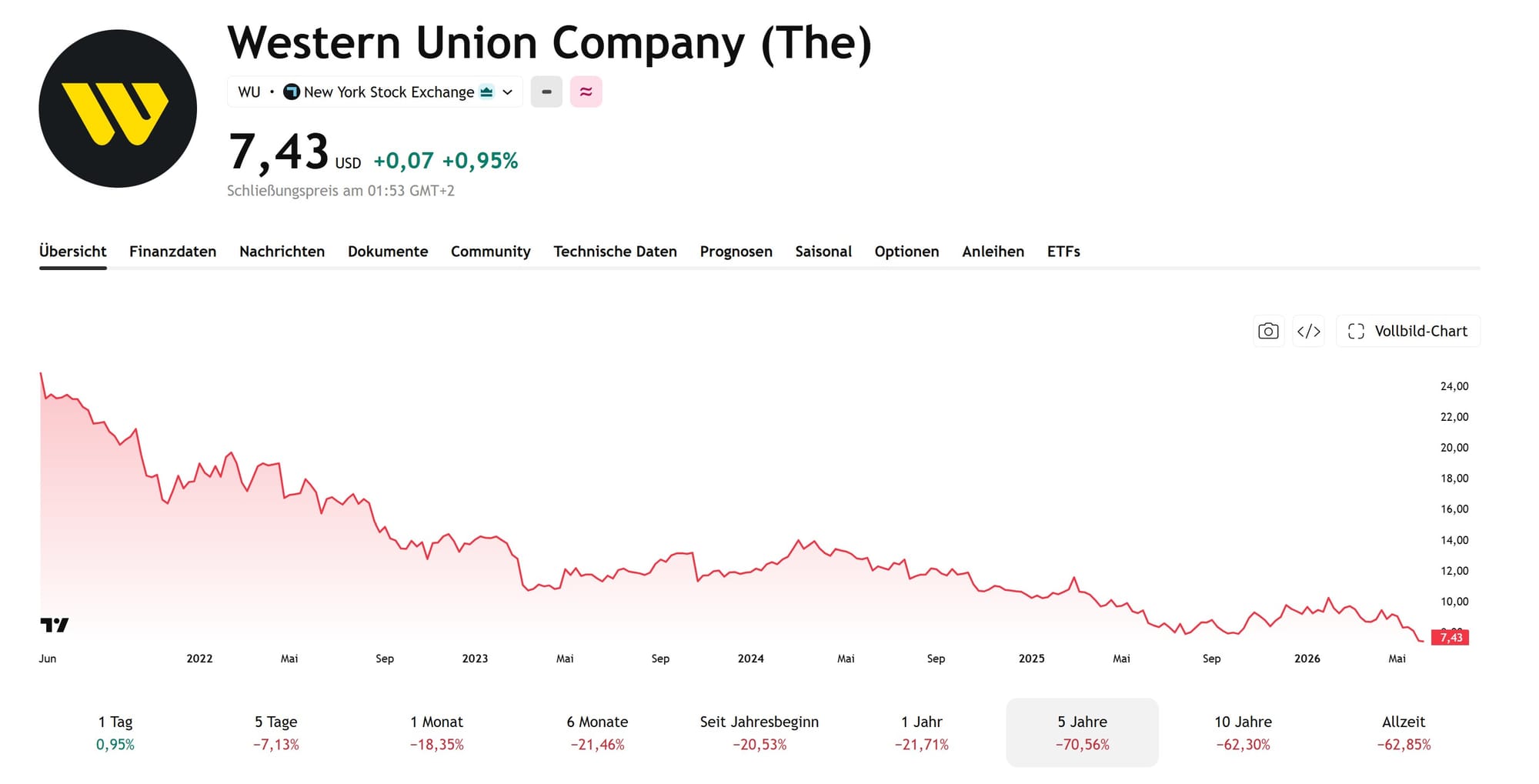

Doch die Zeiten haben sich geändert. Während immer mehr Finanzdienstleistungen digital abgewickelt werden und moderne Anbieter wie Wise, Remitly oder Revolut den Markt aufmischen, wirkt das Geschäftsmodell von Western Union zunehmend veraltet. Das Unternehmen setzte lange auf sein riesiges Filialnetzwerk und verschlief den digitalen Wandel teilweise. Die Folgen zeigen sich auch an der Börse: In den vergangenen fünf Jahren hat die Aktie mehr als 70 Prozent ihres Wertes verloren und notiert heute nahe ihrer langfristigen Tiefstände.

Die entscheidende Frage lautet daher: Handelt es sich bei Western Union um ein aussterbendes Geschäftsmodell oder bietet die abgestürzte Aktie eine seltene Turnaround-Chance für risikobereite Anleger?

Western Union ist kein klassischer Wachstumswert, sondern ein globaler Geldtransfer-Spezialist mit einem riesigen physischen Netz und wachsendem Digitalgeschäft. Laut aktuellem 10-K kam WU 2025 auf 4,05 Milliarden US-Dollar Umsatz und 499,6 Millionen US-Dollar Nettogewinn; das Unternehmen beschreibt sich selbst inzwischen als zunehmend „digital-first“ und will sein Retail-Netz gezielt als Brücke zu digitalen Plattformen nutzen.

Warum wächst Western Union nicht?

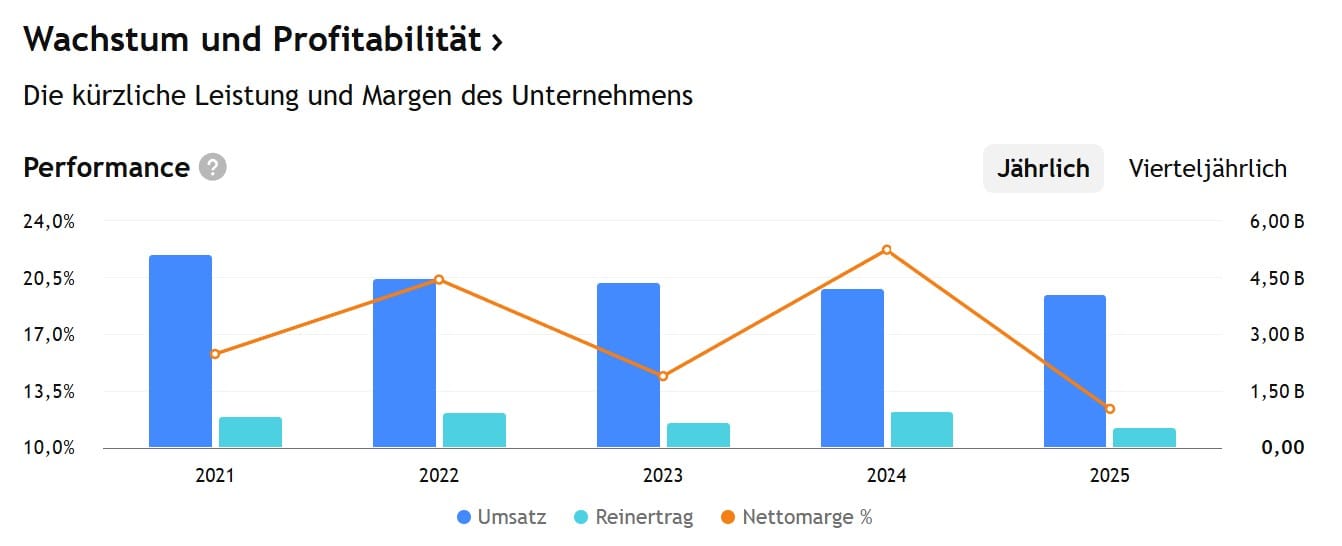

Der Kern des Problems ist simpel: Das alte Modell trägt noch, aber es wächst kaum noch. 2025 sanken die Konzernumsätze um 4 Prozent, das wichtige Consumer-Money-Transfer-Segment um 8 Prozent, und die Transaktionen gingen ebenfalls leicht zurück. Western Union nennt als Belastungen unter anderem rückläufige Volumina in Nordamerika und Lateinamerika, veränderte Migrationsmuster, geopolitische und makroökonomische Effekte, weniger aktive Agentenstandorte sowie Preissenkungen.

Dazu kommt die strukturelle Konkurrenz: Western Union schreibt selbst, dass der Markt stark fragmentiert ist und die Konkurrenz von klassischen Geldtransfer-Anbietern über Banken bis hin zu mobilen, internetbasierten Lösungen und sogar Kryptowährungen reicht. Das Unternehmen war lange stark auf sein Agenten- und Filialnetz gebaut; heute versucht es, diese physische Reichweite in digitale Kundengewinnung umzuwandeln. Das ist keine kleine Optimierung, sondern eher eine späte Aufholjagd.

Die eigentlichen Blockaden

Western Union verdient sein Geld weiterhin vor allem über Gebühren und den Wechselkurs-Spread. Genau hier liegt aber auch die Schwachstelle: Der Konzern warnt selbst, dass Regulierung Gebühren und Margen begrenzen kann. Im 10-K nennt WU außerdem mögliche neue Steuern, Gebühren und Einschränkungen bei grenzüberschreitenden Transfers als Risiko für das Geschäftsmodell.

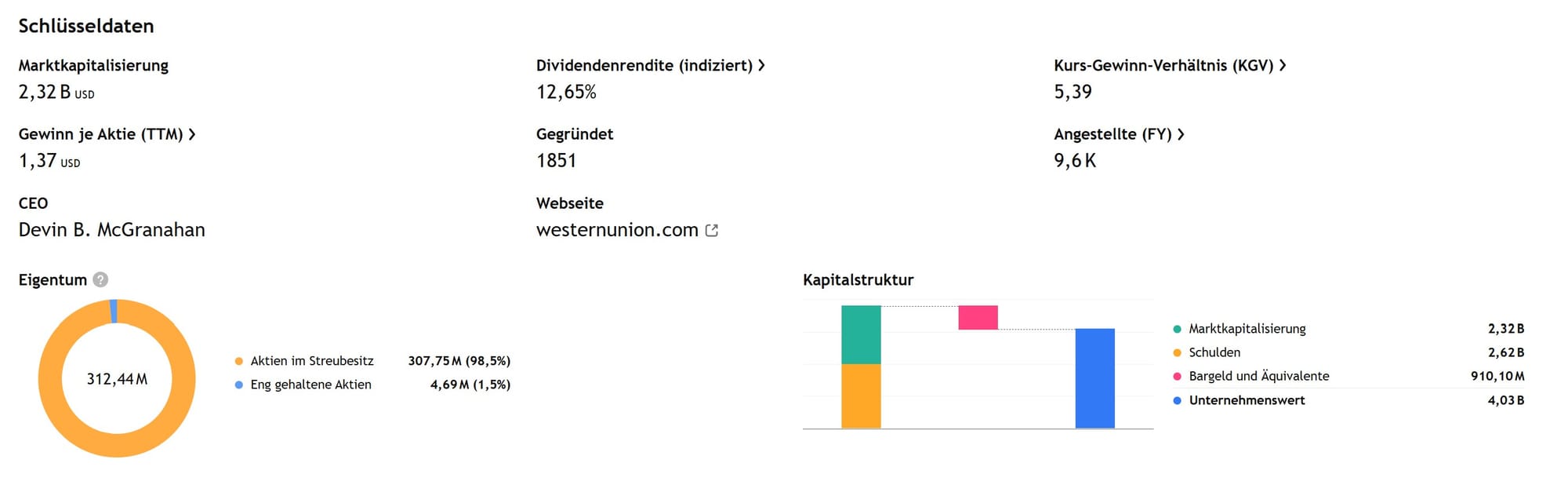

Hinzu kommen die bekannten Altlasten: WU weist in seinem 10-K auf rund 2,9 Milliarden US-Dollar Verschuldung hin. Gleichzeitig ist das Unternehmen stark vom US-Dollar abhängig, obwohl ein großer Teil der Erlöse in Fremdwährungen entsteht. Das macht das Geschäft anfällig für Währungsschwankungen.

Auch die Nachfrage selbst ist nicht wirklich robust. 2025 gingen im Kerngeschäft die Umsätze in Nordamerika und Lateinamerika zurück; Western Union nennt dafür unter anderem Rückgänge bei Transfers von den USA nach Mexiko sowie innerhalb der USA, weniger aktive Agenten und Preisdruck. Genau deshalb bleibt die Aktie operativ zäh, selbst wenn sie bilanziell nicht teuer wirkt.

Was will das Unternehmen jetzt anders machen?

Western Union versucht, die alte Retail-Stärke mit neuer Technologie zu verbinden. Das Management hat im November 2025 die „Beyond“-Strategie vorgestellt. Laut 10-K soll diese Strategie digitale Wallets, zusätzliche Consumer-Services und eine modernisierte Zahlungsinfrastruktur vorantreiben – inklusive eines digitalen Asset-Netzwerks und einer USD-gestützten Stablecoin-Initiative.

Besonders wichtig ist die Intermex-Übernahme. Western Union will International Money Express für rund 500 Millionen US-Dollar in bar kaufen. Der Deal soll die US-Retail-Präsenz stärken, den Zugang zu wachstumsstarken Lateinamerika-Korridoren ausbauen und die digitale Neukundengewinnung beschleunigen. WU erwartet außerdem 30 Millionen US-Dollar jährliche Kostensynergien innerhalb von 24 Monaten und einen EPS-Beitrag von mehr als 0,10 US-Dollar im ersten vollen Jahr nach Abschluss.

Das ist strategisch logisch: Intermex bringt genau dort Stärke mit, wo WU wachsen will – im Amerika-Geschäft, vor allem bei Transfers in Richtung Lateinamerika. Der Zukauf ist also weniger ein „großer Wachstums-Coup“ als vielmehr ein Versuch, Reichweite, Agentennetz und digitale Verbreitung zu verbessern.

Krypto als neue Option

WU geht außerdem in Richtung Krypto. Im 10-K steht, dass das Unternehmen den U.S. Dollar Payment Token (USDPT) als dollar-gestützten Stablecoin auf der Solana-Blockchain plant. Nutzer sollen USDPT über lizenzierte Krypto-Börsen kaufen und verkaufen können, und Western Union will den Token auch nutzen, um schnelle Zahlungen zwischen WU und seinen Agenten abzuwickeln. Zusätzlich ist ein digitales Asset-Netzwerk geplant, über das Kunden an Western-Union-Standorten Bargeld in Fiat-Währung erhalten können.

Genau das macht die Story interessant: Western Union versucht, Krypto nicht als Spekulationsprodukt zu spielen, sondern als Infrastruktur. Das Ziel ist pragmatisch – Krypto soll am Ende wieder in Bargeld oder in reale Zahlungsvorgänge münden.

Bewertung: billig, aber nicht ohne Grund

An der Börse ist WU derzeit sehr günstig bewertet. Barron’s beschreibt die Aktie jüngst mit rund 5-fachem Forward-Earnings-Multiple und einer Dividendenrendite von etwa 12 Prozent. Das ist attraktiv, aber es ist auch der Preis für ein Unternehmen mit schwachem Wachstum und viel Skepsis am Markt.

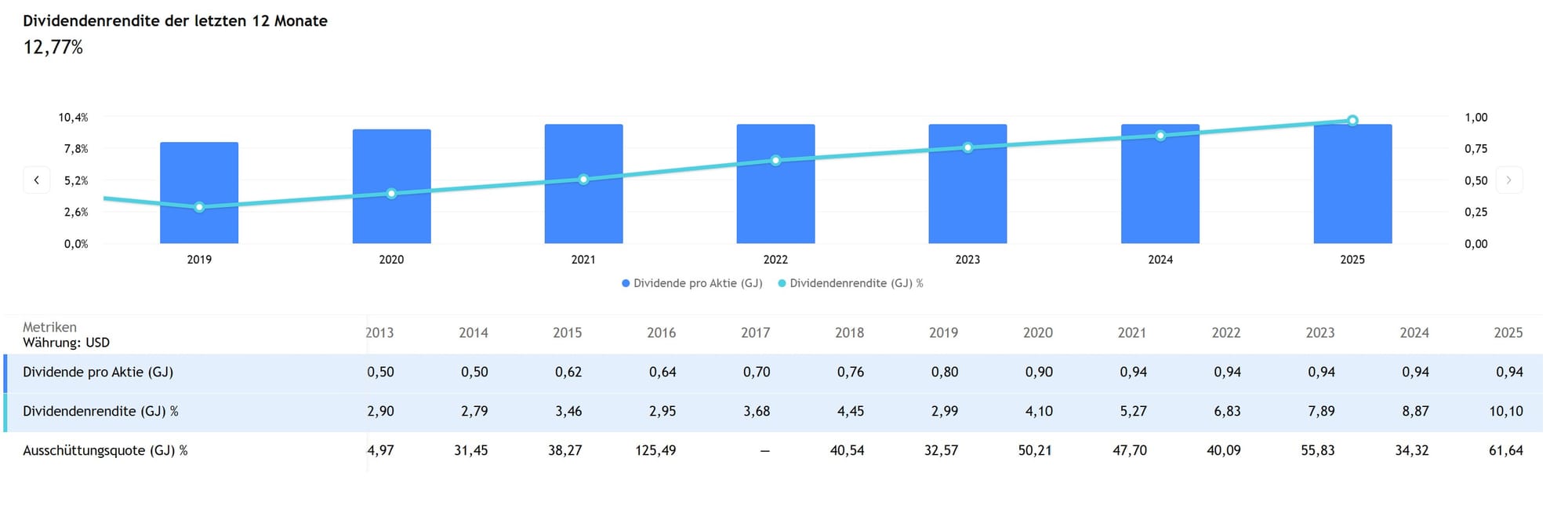

Die Dividende ist real und wird weiter gezahlt: Western Union erklärte 2025 eine Quartalsdividende von 0,235 US-Dollar je Aktie, also 0,94 US-Dollar pro Jahr. 2025 flossen insgesamt 304,7 Millionen US-Dollar an Dividenden an die Aktionäre.

Gibt es noch Wachstum?

Ja, aber eher begrenzt und nicht risikofrei. Western Union hält nach dem schwachen ersten Quartal 2026 an einer Umsatzprognose von 5 bis 8 Prozent fest. Das ist für ein Unternehmen dieser Art nicht schlecht, aber es ist eben noch kein Beweis für einen echten neuen Wachstumszyklus.

Ein Punkt der für Western Union spricht ist die Marge. So geht zwar der Umsatz von Western Union zurück, die Margen bleiben aber stabil bei 20%.

Das bessere Argument für die Aktie ist deshalb nicht „Hypergrowth“, sondern „Turnaround plus Cashflow plus Dividende“. Wenn Digitalisierung, Intermex-Integration und der Stablecoin-Ansatz funktionieren, kann WU wieder etwas mehr Substanz im Wachstum zeigen. Wenn nicht, bleibt die Aktie vor allem ein Income-Titel mit Risikoaufschlag.

Fazit

Western Union ist aktuell keine Story für Anleger, die schnelles Wachstum suchen. Es ist eine spekulative Wette auf einen Konzern, der sein altes, filialgetriebenes Modell nicht komplett aufgegeben hat, aber jetzt sehr deutlich nachdigitalisiert. Die Aktie ist billig, die Dividende hoch, das Geschäftsmodell noch relevant – aber die Wachstumsblockaden sind real: Wettbewerb, Regulierung, Währungseffekte und schwache Volumina.