Das große Streaming-Dilemma: In welche Aktie lohnt sich jetzt noch das Investment?

Während Netflix als neues Kabelfernsehen trotz bärischem Chart extreme Preismacht besitzt, bietet Disney mit einem KGV von 16 und starken Freizeitparks eine historisch günstige Einstiegschance auf dem Kursniveau von 2015. Bei Spotify schützt der psychologische Burggraben vor Kundenverlusten...

Wir kennen es alle: Der gemütliche Abend auf der Couch beginnt oft mit der quälenden Frage „Was schauen wir heute?“. Der Markt ist übersättigt. Fast jeder Haushalt hat mindestens ein, wenn nicht sogar drei oder vier Abos parallel laufen. Doch was als Konsument nach der goldenen Ära der Unterhaltung aussieht, stellt uns Investoren vor eine knallharte Herausforderung.

Mein ausführliches YouTube Video zu dem Thema.

Der Streaming-Markt wird erwachsen – er ist reif. Das bedeutet im Umkehrschluss: Das wilde, exponentielle Wachstum durch immer neue Nutzerzahlen ist vorbei. Wer heute als Streaming-Gigant wachsen will, kann das kaum noch über Neukunden tun, sondern fast nur noch über die Stellschrauben Preiserhöhungen und Werbe-Monetarisierung. Sogar im günstigsten Basis-Abo für 10 Euro noch Werbeunterbrechungen zu schalten, ist mittlerweile Standard. Die Kunden schlucken es zähneknirschend. Doch wie lange geht das gut, und wo liegt hier die Rendite für unser Kapital?

Schauen wir uns die vier großen Player, Netflix, Disney, Paramount Skydance und Spotify einmal aus der Brille eines Value-Investors und Traders an.

1. Netflix: Das „neue Kabelfernsehen“ mit dem ultimativen Burggraben

Netflix ist und bleibt die unangefochtene Nummer 1 im Video-Streaming. Für die meisten Menschen ist Netflix kein Luxus-Abo mehr, sondern gehört zur Grundausstattung wie der damalige Kabelanschluss.

Der Status Quo & Charttechnik

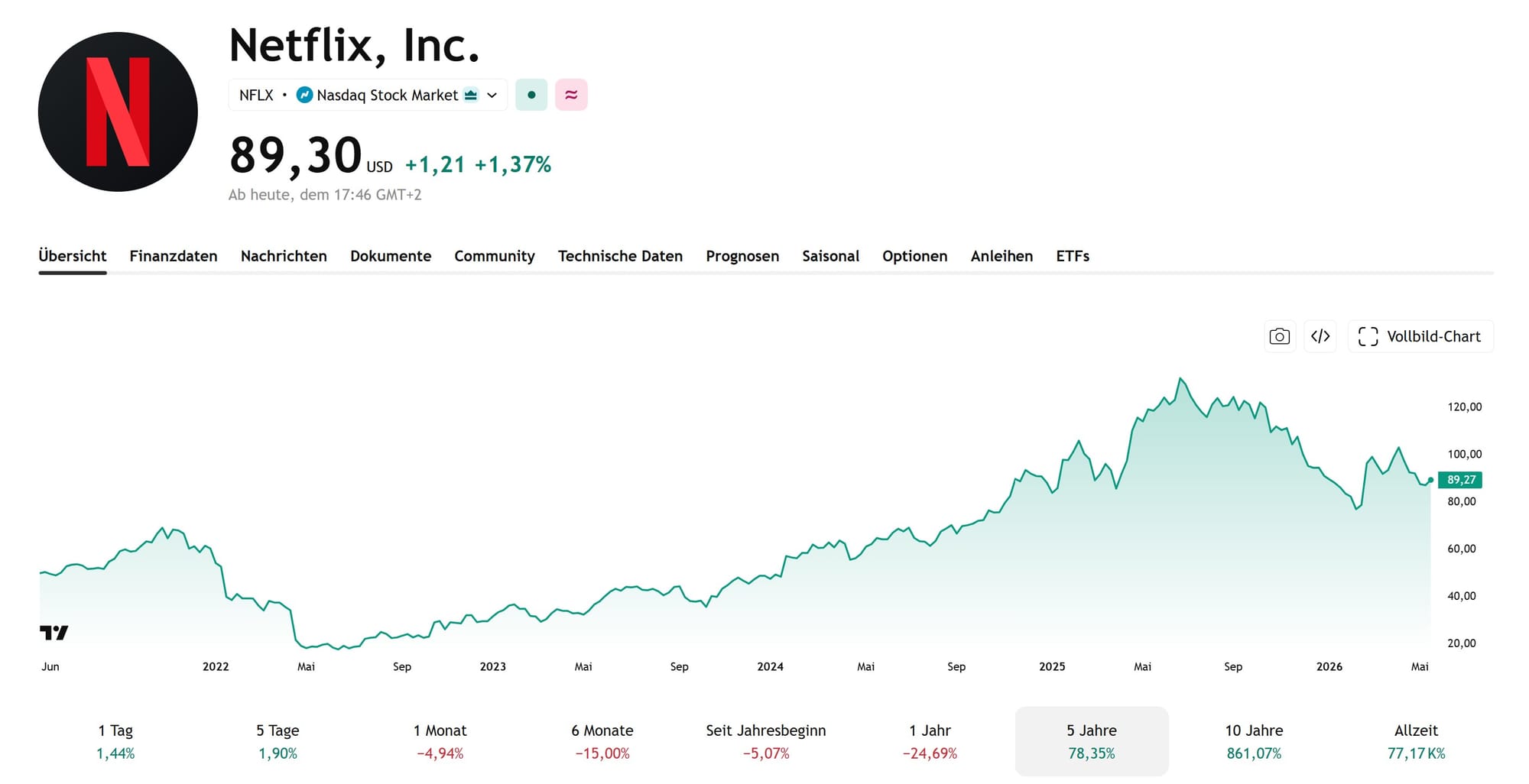

Wer den Chart aufmerksam verfolgt, sieht, dass Netflix eine harte Phase hinter sich hat. Die Aktie befindet sich in einem charttechnisch eher bärischen Umfeld und hat im letzten Jahr über 25 % an Wert verloren. Ein neues Allzeithoch ist erst einmal in weiter Ferne. Das liegt primär daran, dass die Wall Street das stagnierende Nutzerwachstum abstraft. Mit einem aktuellen KGV von 28 bis 30 ist die Aktie zudem alles andere als günstig, auch wenn solche Bewertungen im Tech-Sektor nicht unüblich sind.

Chancen & Risiken

- Der Burggraben: Netflix hat gigantische Eigenmarken etabliert. Wenn etwas funktioniert (wie Haus des Geldes), wird das Universum meisterhaft erweitert. Zudem experimentieren sie stark im Bereich Gaming (z. B. interaktive Mobile Games via QR-Code am Fernsehen), um die User auf der Plattform zu halten.

- Preismacht: Weil Netflix diesen massiven Burggraben hat, besitzen sie extreme Preismacht. Wenn sie die Preise um zwei, drei Euro erhöhen, kündigt deshalb kaum jemand.

- Das Manko: Netflix schüttet keine Dividende aus. Man ist also rein auf die Kursperformance angewiesen.

Mein Fazit: Ich selbst bin hier bereits seit 2018 investiert und liege über 600 % im Plus. Diese Position fasse ich auch nicht an. Wer jetzt neu einsteigen will, sollte extrem vorsichtig vorgehen. Bei diesem KGV und dem aktuellen Abwärtstrend kauft man nicht alles auf einmal. Wenn du beispielsweise 5.000 € investieren willst, starte mit einer Tranche von 1.000 €. Warte ab, bis der Markt dreht und sich ein solider Aufwärtstrend etabliert, bevor du den Rest hinterherschießt.

2. The Walt Disney Company: Nostalgie, Parks und eine attraktive Bewertung

Disney+ war jahrelang das Sorgenkind des Unterholzungsgiganten. Brutal unprofitabel, operativ holprig und ein Fass ohne Boden. Mittlerweile hat Disney das Ruder jedoch herumgerissen: Disney+ ist profitabel, steuert gute 25 % zum Gesamtumsatz bei und hat mit Marken wie Marvel, Star Wars und den Klassikern eine unschlagbare IP (Intellectual Property).

Das Problem der „temporären Abos“

Als Vater merke ich es selbst: Disney+ hat man oft wegen der Kids. Für einen gemütlichen Erwachsenen-Abend sucht man im Content-Dschungel abseits der großen Blockbuster manchmal zu lange. Das führt dazu, dass viele Nutzer Disney+ nur noch temporär abonnieren. Für ein, zwei Monate, um eine bestimmte Serie zu bingen, und dann wird wieder gekündigt.

Das Gesamtpaket macht den Unterschied

Wer die Disney-Aktie kauft, kauft eben kein reines Tech-Unternehmen, sondern ein gigantisches Offline- und Erlebnis-Ökosystem.

- Die Parks als Cash-Maschine: Die Disneyländer (ob Paris oder Orlando) sind absolute Gelddruckmaschinen. Wer dort einmal einen Familienurlaub gebucht hat, weiß, wie unverschämt teuer das ist und trotzdem sind die Parks voll. Dieses Segment wächst kontinuierlich. Es wird viel in die Erweiterung und Pflege der Parks investiert, was es attraktiv macht, wiederzukommen.

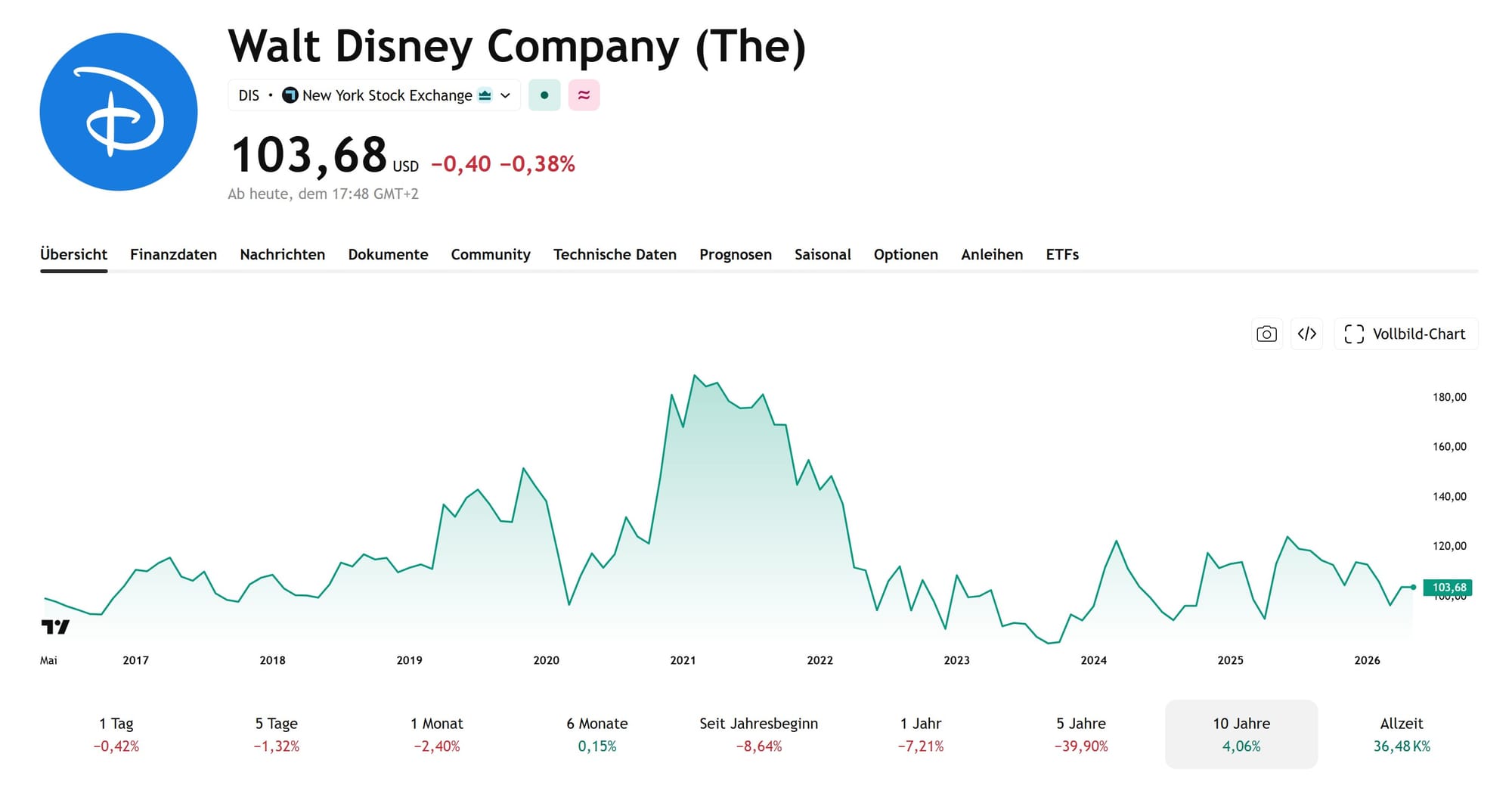

- Die Bewertung: Mit einem KGV von aktuell 16 bis 17 ist Disney fundamental deutlich günstiger bewertet als Netflix. Zudem zahlt Disney eine Dividende.

Charttechnischer Blickwinkel

Der Chart spiegelt die operative Misere der letzten Jahre wider: Die Aktie dümpelt seit einem Jahr zwischen 95 $ und 100 $ herum. Damit stehen wir aktuell auf dem Kursniveau von 2015 – also vor elf Jahren! Damals war von Disney+ noch gar keine Rede. Seit 2020 gibt es Disney+ erst in Deutschland.

Mein Fazit : Ich halte Disney seit über sieben Jahren und stehe aktuell um den Break-Even-Punkt (Plus/Minus Null). Auf dem aktuellen Niveau finde ich Disney extrem attraktiv. Das Abwärtspotenzial scheint gut abgesichert, und die Fantasie nach oben ist durch die Profitabilität von Disney+ und die Preismacht bei den Abos gegeben. Auch hier macht ein gestaffelter Einstieg Sinn, um das Timing-Risiko zu minimieren. Disney+ ist endlich profitabel und gemeinsam mit den Parks kann der Umsatz wachsen.

3. Paramount Skydance: Ein riskantes Turnaround-Spiel mit Altlasten

Paramount (mit dem Dienst Paramount+) ist das klassische Beispiel für ein Unternehmen, das schlichtweg zu spät zum Streaming-Hype kam. Nach der Fusion mit Skydance (2025) unter der Führung von CEO David Ellison (Sohn des Oracle-Gründers) versucht man nun verzweifelt, den Anschluss zu finden.

Die nackten Fakten

- Der Content: Hochwertig, aber nischig. Wer auf Action, Mission Impossible, Transformers oder South Park steht, kommt auf seine Kosten. Aber Hand aufs Herz: Braucht man dafür ein dauerhaftes Abo? Die meisten leihen sich den Film einmalig bei Amazon Prime für 3 Euro und sind fertig.

- Das Sterben des Linear-TVs: Zum Konzern gehören viele sterbende TV-Sender (wie Nickelodeon), die operativ belasten.

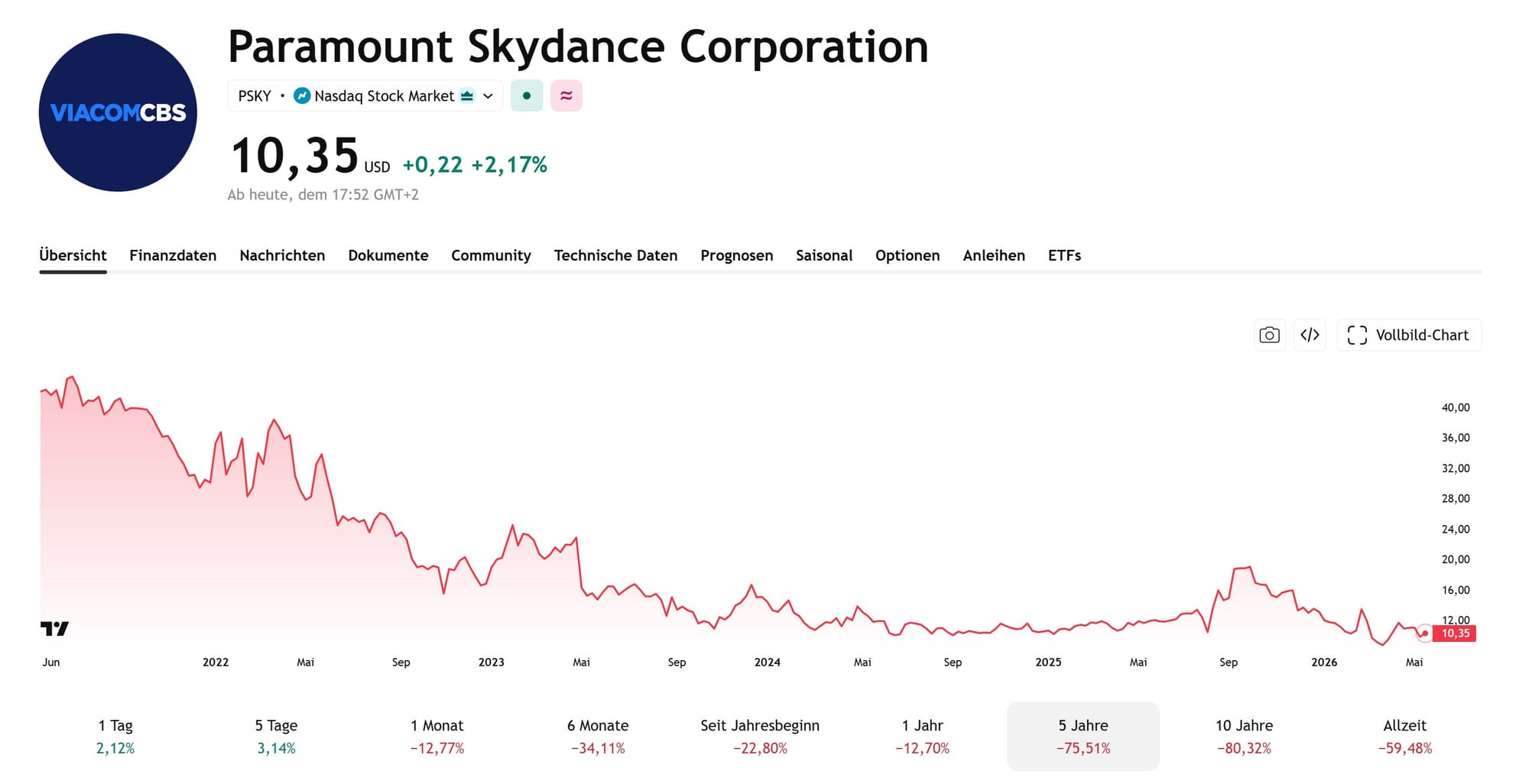

- Die Bilanz: Paramount+ verbrennt im Betrieb Unmengen an Geld. Die Streaming-Infrastruktur ist teuer, die Abonnentenzahlen sind zu niedrig. Das Resultat ist ein riesiger Schuldenberg. Die Aktie notiert wie ein Penny-Stock im Bereich von rund 9 $.

- Paramount+ kam zu spät. Startete erst 2022 in Deutschland.

- Aktuell hat Paramount+ knapp 80. Millionen Abonnenten (weltweit). Netflix hat im Vergleich mehr als 300. Millionen.

- 2026 hat Paramount Warner Bros gekauft und damit starke Titel im Sortiment wie die Harry Potter Reihe und somit vermutlich auch die exklusiv Rechte für die neue Harry Potter Serie

Mein Fazit: Ich bin hier ehrlich: Ich habe vor Jahren in Paramount investiert, die Position wurde durch die Fusion in die neue Paramount Skydance Aktie umgewandelt. Ich sitze hier auf einem harten Minus von 5.000 € bis 6.000 €. Da ich als Value-Investor größere Summen (20k bis 30k) in die Hand nehme, tut das weh. Ich schieße hier definitiv kein gutes Geld dem schlechten hinterher. Paramount hätte seine Rechte lieber an Netflix lizensieren sollen, statt eine eigene Plattform zu bauen. Ein absolut hochspekulatives Ding – hier heißt es: Füße stillhalten.

Aber: Wer weiß passieren wird, wenn die Fusion mit Warner Bros abgeschlossen ist.

4. Spotify: Der Musik-Gigant mit dem „Apple-Effekt“

Zuletzt der Blick auf den Audio-Markt. Spotify dominiert weltweit, kämpft aber mit ganz ähnlichen Problemen wie die Videodienste.

Burggraben vs. Wachstumsschwäche

Der Burggraben von Spotify ist psychologischer Natur. Es ist wie beim Wechsel von einem MacBook zurück zu Windows – man will es einfach nicht. Wer einmal seine Playlists, seine mühsam kuratierten Podcasts und das gewohnte Interface hat, wechselt nicht wegen einem Euro Ersparnis zu Apple Music oder Amazon Music.

Das Problem: Die Aktie ist sportlich bewertet, schüttet keine Dividende aus und ist aktuell in einem sehr trägen, bärischen Markt gefangen. Spotify hat die Preise zuletzt zwar erhöht, aber das hat den Kurs kaum bewegt, weil der Markt es längst eingepreist hatte. Sie versuchen nun, Nutzer von YouTube wegzuholen, indem sie Video-Podcasts direkt in der App pushen. Ein nettes Feature, aber kein massiver Wachstumstreiber.

Mein Fazit: Spotify verfügt über einen hervorragenden, kontinuierlichen Cashflow, kämpft aber mit der Profitabilität im reinen Netto-Ergebnis. Da die Aktie in den letzten Jahren kaum nennenswerte Performance geliefert hat, könnte sich auch hier ein vorsichtiger, gestaffelter Einstieg lohnen. Das langfristige Potenzial ist da, man braucht aber Geduld.

Gesamtfazit: Wie sieht die Strategie aus?

Wenn ich mein Kapital heute im Streaming-Sektor neu aufteilen müsste, würde meine Priorisierung ganz klar aussehen:

| Anbieter | KGV | Dividende | Einschätzung | Investment-Strategie |

| Disney | ~16-17 | Ja | Favorit (Günstig, Parks als Absicherung) | Jetzt kaufen (gestaffelt) |

| Netflix | ~28-30 | Nein | Starker Burggraben, aber aktuell teuer/bärisch | Erste kleine Tranche, Trend abwarten |

| Spotify | 28-30 | Nein | Hohe Kundenbindung, aber Wachstumsprobleme | Reine Beobachtungsposition / Kleine Tranche |

| Paramount | - | Fraglich | Extrem hohes Risiko, hohe Verschuldung | Finger weg - spekulativ |

Am Ende des Tages gilt an der Börse: Habt keine FOMO (Fear of missing out). Der Markt läuft uns nicht weg, besonders nicht in einer Phase, in der die Streaming-Branche ihre Reifephase erreicht hat. Macht euch eure eigenen Gedanken, analysiert die Charts und splittet eure Einstiege!