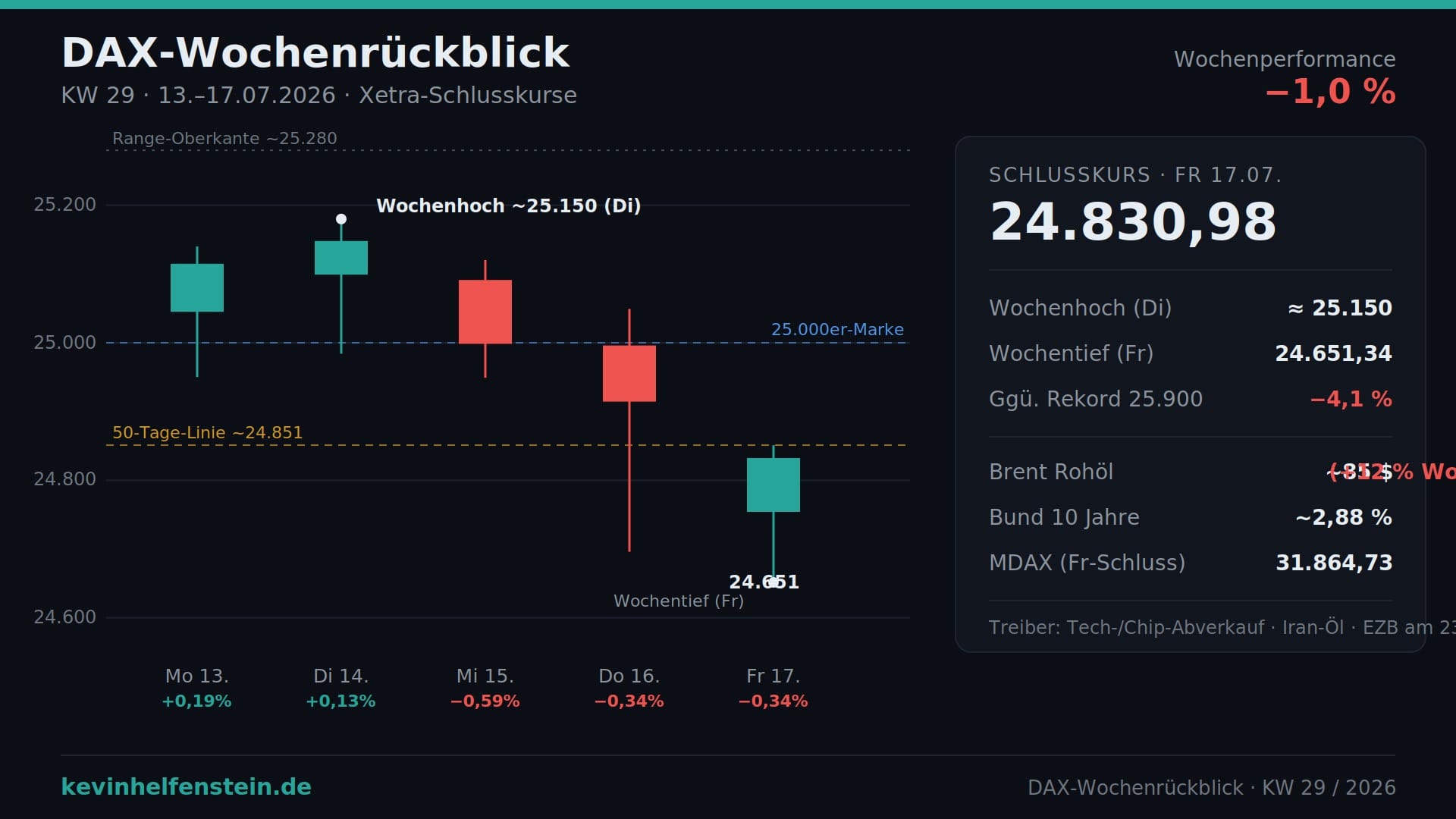

DAX-Wochenrückblick KW 29: Drei Tage Stillstand, zwei Tage Abverkauf – und der Schuldige heißt nicht Trump

Alle starrten auf Trumps große Ankündigung und den Iran – und am Ende drückte ein ganz nüchterner Chip-Abverkauf den DAX rund ein Prozent ins Minus. Warum die lauten Termine mal wieder die unwichtigen waren...

Manchmal ist die spannendste Geschichte einer Handelswoche die, die nicht passiert ist. Alle Augen waren auf zwei Termine gerichtet: die große, tagelang angeteaserte Trump-Rede am Donnerstagabend und irgendein Signal aus dem Iran-Konflikt. Geliefert hat am Ende keiner von beiden – und trotzdem geht der DAX mit einem klaren Wochenminus ins Wochenende. Der Grund saß, wie so oft in diesem Sommer, in den Chip-Regalen.

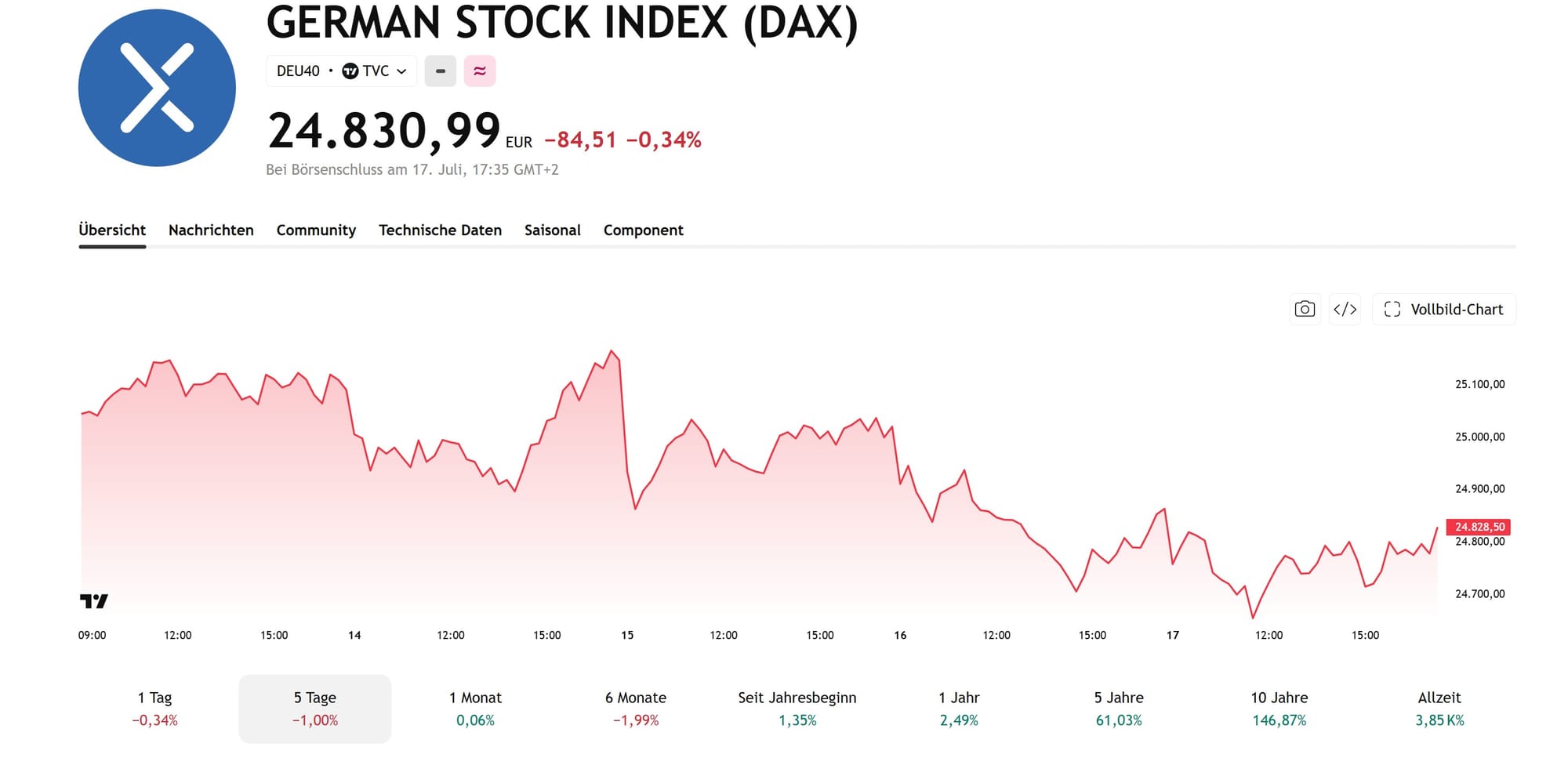

Unterm Strich verlor der DAX auf Wochensicht rund 1 Prozent und schloss am Freitag bei 24.830,98 Punkten. Vom Rekordhoch bei 25.900 Punkten von Anfang vergangener Woche ist der Index damit inzwischen gut 4 Prozent entfernt. Die 25.000er-Marke, um die wir seit Tagen ringen, gerät langsam wieder außer Sichtweite.

Tag für Tag: Wie die Woche kippte

Montag, 13. Juli. Start mit angezogener Handbremse. Der X-DAX signalisierte vorbörslich ein Minus von gut 0,8 Prozent, nachdem das US-Militär am Wochenende und in der Nacht auf Montag den Iran erneut angegriffen hatte, um den Schiffsverkehr zu stören. Doch die befürchtete Panik blieb aus: Schnäppchenjäger kauften den Index zurück über die 25.000, am Ende stand sogar ein kleines Plus von 0,19 Prozent auf 25.114,25 Punkte. „Die Käufer blenden die Folgen der Eskalation vorerst aus", brachte es CMC-Analyst Andreas Lipkow auf den Punkt. Genau das sollte sich als Muster durch die ganze Woche ziehen.

Dienstag, 14. Juli. Der Tag der US-Inflationsdaten – und der Tag des Wochenhochs. Die US-Verbraucherpreise im Juni stiegen weniger stark als erwartet, was den Druck auf die Fed nahm und dem DAX etwas Luft verschaffte. Er schloss 0,13 Prozent höher bei 25.147,03 Punkten, dem höchsten Schlussstand der Woche. Bemerkenswert: Zuvor hatten kräftig steigende Ölpreise den Index klar unter die 25.000 gedrückt – die milde Inflation drehte das intraday wieder. Fed-Chef Kevin Warsh mahnte allerdings, man werde eine erhöhte Teuerung nicht tolerieren.

Mittwoch, 15. Juli. Erster Riss im Fundament. Trotz ebenfalls milder US-Erzeugerpreise gab der DAX 0,59 Prozent ab und rutschte mit 24.999,53 Punkten hauchdünn unter die 25.000 – nach vier Schlusskursen in Folge darüber. Die Bullen konnten sich an der 50-Tage-Linie festhalten, ASML überzeugte mit Zahlen, aber die übrigen Chipwerte drehten bereits ins Minus. Das Warnsignal war da, man musste es nur lesen wollen.

Donnerstag, 16. Juli. Der Tag der Bärenfalle. TSMC hob die Prognose an – half den Halbleitern aber nicht. Intraday brach der DAX nach fünf Tagen in der großen Konsolidierungsspanne (grob 24.830 bis 25.280) nach unten aus und fiel bis auf ein Tagestief von 24.696 Punkten. Erst eine kräftige Nachmittagserholung brachte ihn zurück in die Range und über die 50-Tage-Linie, Schluss bei 24.915,49 Punkten (−0,34 %). Solche Fehlausbrüche sind lehrbuchmäßig erst einmal bullish zu werten – wer darauf gesetzt hat, wurde am Freitag eines Besseren belehrt.

Freitag, 17. Juli. Der Tech-Ausverkauf holte uns ein. Tiefrote Vorgaben der US-Halbleiter (die Nasdaq-Chips waren am Donnerstag deutlich abgesackt) zogen auch den DAX mit nach unten, während die USA und der Iran ihre gegenseitigen Angriffe fortsetzten und die Ölpreise weiter anzogen. Im Tief ging es bis auf 24.651,34 Punkte, ehe der Index seine Verluste eingrenzte und bei 24.830,98 Punkten (−0,34 %) schloss. Über der 50-Tage-Linie konnte er sich diesmal aber nicht halten. Ein Lichtblick abseits der großen Werte: SDAX-Titel SMA Solar sprang nach angehobener Prognose um rund 13 Prozent.

Wochenhoch und Wochentief: Zwei Zahlen, zwei Geschichten

Das Wochenhoch markierten wir am Dienstag im Bereich von rund 25.150 Punkten (Schluss 25.147,03). Der Treiber war eindeutig makroökonomisch und nicht geopolitisch: Die überraschend milde US-Inflation nahm der Fed-Zins-Fantasie den Schrecken und ließ Risikoassets kurz aufatmen. Es war die Belohnung für gute Nachrichten – und sie hielt exakt einen Tag.

Das Wochentief bei 24.651,34 Punkten am Freitag erzählt die eigentliche Story. Hier trafen drei Dinge zusammen: der internationale Halbleiter-Abverkauf, die anhaltende Iran-Öl-Belastung und der gescheiterte Versuch, sich über der 50-Tage-Linie (aktuell rund 24.851) zu behaupten. Interessant ist die Reihenfolge – nicht die Geopolitik hat uns das Tief beschert, sondern die Gewinnmitnahmen bei den KI-Profiteuren. Der Nahost-Konflikt war die Kulisse, nicht der Auslöser.

Geopolitik: Viel Lärm, wenig Bewegung

Kommen wir zum Iran, denn hier war die Erwartungshaltung hoch. Die ehrliche Antwort: Es gibt keine echten Neuigkeiten – und genau das ist die Nachricht. Die USA und der Iran setzten die ganze Woche über ihre gegenseitigen Angriffe fort, Trump kündigte eine Wiederaufnahme der Seeblockade iranischer Häfen an und will Gebühren für die sichere Durchfahrt der Straße von Hormus erheben. Aber: keine Deeskalation, keine große neue Eskalation. Ein zähes Patt.

Der Ölmarkt sieht das anders als der Aktienmarkt. Brent kletterte im Wochenverlauf auf rund 85 US-Dollar und legte damit auf Sieben-Tage-Sicht etwa 12 Prozent zu. Das ist der Kanal, über den Hormus in unsere Depots durchschlägt – nicht über die Schlagzeile, sondern über die Inflationserwartung. Solange der Konflikt schwelt, ohne zu explodieren, bleibt Öl der stille Belastungsfaktor, der jede Erholung deckelt. Und genau deshalb müssen wir hier tatsächlich ein Stück weit „hoffen": Ein Deeskalations-Headline würde den Ölpreis schlagartig entlasten – die Kehrseite wäre allerdings ein ebenso schlagartiger Rückgang der Volatilitätsprämie, unangenehm für jeden, der auf fallende Kurse gesetzt hat.

Die Trump-Rede: das teuerste Nichts der Woche

Tagelang wurde die Donnerstagabend-Rede (21 Uhr Ostküstenzeit, bei uns Freitagfrüh um 3 Uhr) als „wirklich, wirklich große Neuigkeiten" angekündigt. Geliefert wurde eine Primetime-Ansprache aus dem East Room über – Wahlsicherheit. Konkret: angebliche chinesische Einmischung in US-Wahlen und ein erneuter Appell für den SAVE America Act (Staatsbürgerschaftsnachweis und Ausweispflicht bei der Wahl). Kritiker bemängelten das Fehlen belastbarer Belege, Beobachter hörten wenig Neues.

Für uns als Anleger ist es simpel: ein politisches Thema, kein Markt-Thema. Kein Zoll, kein Zins, kein Konjunkturpaket. Wer hier auf einen Impuls für den DAX gewartet hat, hat die falsche Rede geschaut. Das Beste, was man über den Auftritt aus Börsensicht sagen kann: Er hat nicht geschadet. Manchmal ist das schon viel wert.

Der Rentenmarkt: Bundesanleihen im Zangengriff

Bei den Bundesanleihen war die Woche unspektakulärer, als das Umfeld vermuten ließe. Die Rendite der zehnjährigen Bundesanleihe pendelte um die 2,88 Prozent. Das ist bemerkenswert ruhig, wenn man bedenkt, dass hier zwei gegenläufige Kräfte ziehen: Der Ölpreisschub treibt die Inflationserwartung und damit tendenziell die Renditen nach oben – gleichzeitig sorgt die geopolitische Unsicherheit für Sicherheitsnachfrage nach Bundesanleihen, was die Renditen drückt. Das Ergebnis dieses Tauziehens war ein weitgehendes Unentschieden.

Spannend wird es kommende Woche: Am 23. Juli tagt die EZB. Nach der Anhebung auf 2,25 Prozent im Juni ist offen, ob sie nachlegt oder erst die Inflationswirkung des Ölpreises abwartet. Für den DAX ist das relevanter als jede Trump-Rede – ein Hinweis auf einen weiteren Schritt würde die Zinsseite wieder in den Vordergrund rücken.

Ausblick auf KW 30: Wo die Linien liegen

Charttechnisch ist die Lage nach dem Freitagsschluss angeschlagen, aber nicht gebrochen. Die entscheidende Frage lautet: Erobern die Bullen die 50-Tage-Linie zurück, oder wird sie zum Deckel?

Nach oben ist die erste Hürde die 50-Tage-Linie bei rund 24.851, direkt gefolgt von der psychologisch wichtigen 25.000. Erst darüber wird das Chartbild wieder freundlicher, mit der Oberkante der jüngsten Spanne bei rund 25.280 und dann der Zone um 25.465 als nächsten Zielen. Das Rekordhoch bei 25.900 ist vorerst Zukunftsmusik.

Nach unten ist die Zone 24.696 / 24.651 (die Tiefs von Donnerstag und Freitag) die erste Bewährungsprobe. Fällt sie, rückt die Unterstützung bei rund 24.553 in den Fokus, darunter das Verlaufstief vom 10. Juni bei 24.038.

Mein Basisszenario: Solange Öl oben bleibt und die US-Halbleiter keine Bodenbildung zeigen, ist die 50-Tage-Linie eher Widerstand als Sprungbrett. Ich würde einer ersten Erholung nicht blind hinterherlaufen, sondern auf eine saubere Rückeroberung der 25.000 warten. Und ich behalte die EZB am Donnerstag genauer im Blick als alles, was aus Washington kommt.

Zum Schluss

Diese Woche war eine gute Erinnerung daran, dass die lauten Termine selten die wichtigen sind. Während alle auf Trump und den Iran starrten, hat ein ganz nüchterner Chip-Abverkauf den DAX ein Prozent gekostet. Manchmal ist das Marktgeschehen eben unaufgeregter, als die Schlagzeilen glauben machen wollen – und genau das sollte man sich als Anleger merken, wenn die nächste „wirklich, wirklich große Ankündigung" kommt.