DAX-Wochenrückblick KW27: Rekordjagd auf Sand gebaut? Was wirklich lief und was nächste Woche kommt

Manchmal lügt der Kurs. Der DAX schraubt sich auf ein neues Allzeithoch, die Schlagzeilen jubeln, plus 4,5 Prozent in einer Woche. Aber die Gründe für die Stärke sind größtenteils schon verbraucht, und genau darüber redet kaum einer.

Manchmal lügt der Kurs. Nicht im Sinne von Manipulation, sondern im Sinne von: Er erzählt dir eine Geschichte, die er selbst nicht halten kann. Genau so eine Woche liegt hinter uns.

Der DAX hat sich auf ein neues Allzeithoch geschraubt, die Schlagzeilen jubeln, und wenn du nur auf die grüne Kerze schaust, denkst du dir: läuft. Ich sehe das anständig differenzierter. Ja, die Woche war stark. Aber die Gründe für die Stärke sind größtenteils schon verbraucht, und das ist der eigentliche Punkt, über den kaum einer redet.

Die nackten Zahlen

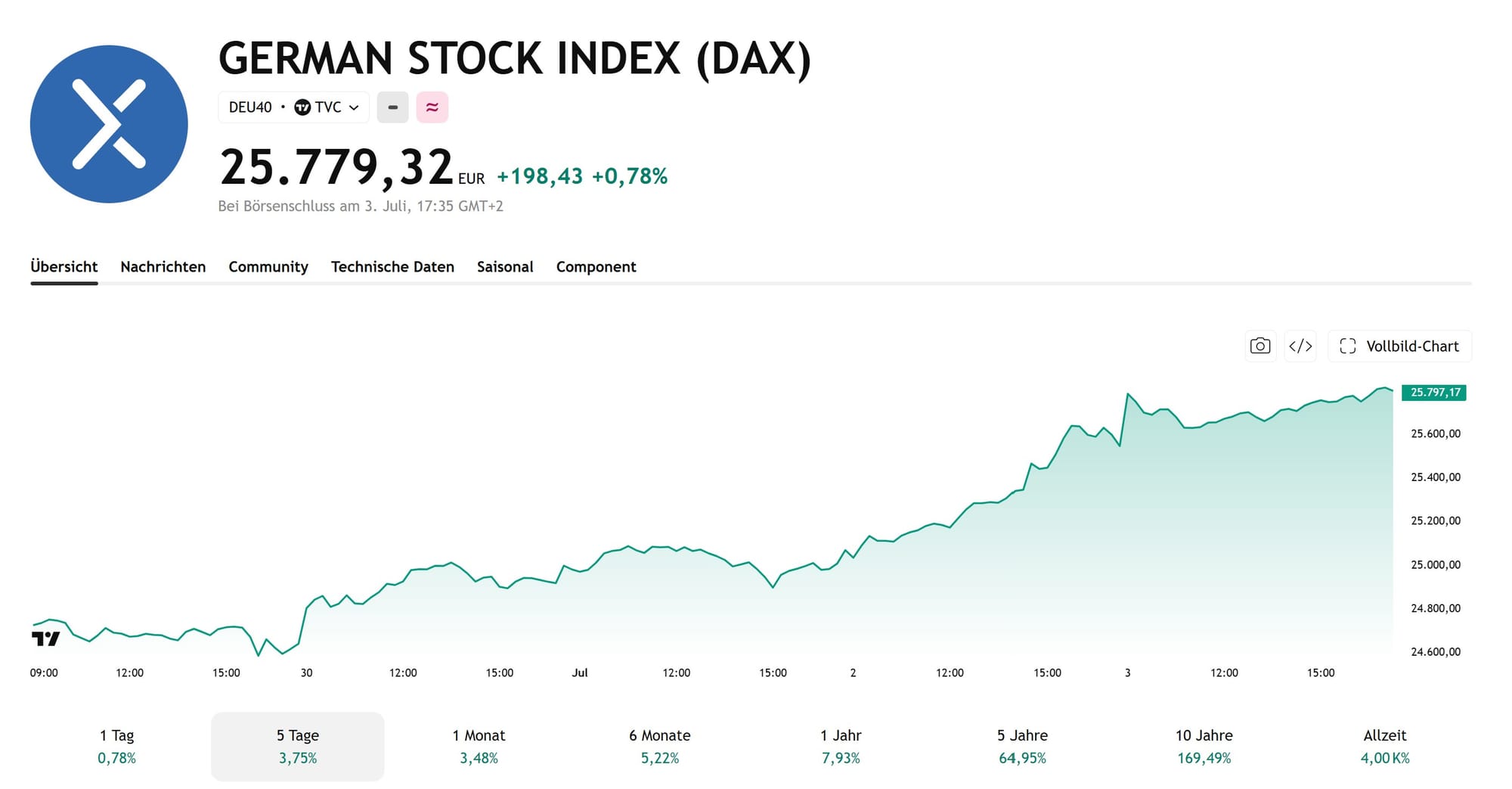

Fangen wir mit dem an, was unstrittig ist. Der DAX ging am Freitag 0,78 Prozent fester bei 25.779 Punkten ins Wochenende und markierte im Hoch bei 25.826,78 Zählern ein neues Allzeithoch. Auf Wochensicht steht ein Plus von satten 4,49 Prozent zu Buche. Das ist die beste Wochenperformance seit April 2025. Seit Jahresbeginn stehen jetzt gut 5 Prozent im Depot der Indexanleger.

Klingt nach Party. Ist es auch, wenn du reingelaufen bist. Trotzdem ein Dämpfer für alle, die sich für die Speerspitze der Weltbörsen halten: Der DAX hinkt im internationalen Vergleich weiter hinterher. EuroStoxx 50 und Dow Jones liegen jeweils rund zehn Prozent im Plus für das Jahr, der deutsche Leitindex nicht mal bei der Hälfte davon. Wir feiern also Rekordhochs und sind gleichzeitig der lahme Gaul im Rennen. Merk dir das, es wird später wichtig.

Der eigentliche Treiber kam am Donnerstag

Der Freitag war Kosmetik. Die Musik spielte am Donnerstag, und zwar in Washington. Die US-Wirtschaft schuf im Juni nur etwa halb so viele neue Jobs wie vorab prognostiziert, die Arbeitslosenquote rutschte leicht von 4,3 auf 4,2 Prozent. In der aktuellen Konstellation unter dem restriktiven Fed-Chef Warsh ist ein schwächelnder Arbeitsmarkt für Aktien paradoxerweise eine gute Nachricht, weil er die Angst vor der nächsten Zinserhöhung dämpft. Weniger Zinsdruck heißt: Aktien sehen im Vergleich zu Anleihen wieder attraktiver aus.

Der Dow bedankte sich prompt mit einem Rekordhoch bei rund 52.900 Punkten. Der Nasdaq dagegen ging 0,8 Prozent in die Knie, weil die Halbleiter nach ihrer irren Rally im ersten Halbjahr abverkauft wurden. Und weil Freitag an der Wall Street gar nicht gehandelt wurde (der Unabhängigkeitstag fiel auf einen Samstag und wurde vorgezogen), fehlte dem DAX-Rekordschluss am Freitag jede US-Bestätigung. Das war ein Alleingang, getragen von Asien. Nikkei plus 1,47 Prozent, Hang Seng plus 1,28 Prozent, gezielte Schnäppchenkäufe bei günstig bewerteten Tech-Werten.

Und jetzt kommt der Teil, den ich dir nicht verschweige: Ein ordentliches Stück des Ausbruchs war schlicht Mechanik. Durch den Sprung über die dreiwöchige Seitwärtsrange mussten zahlreiche Shorties ihre Positionen eindecken. Diese Zwangskäufe haben die Bewegung zusätzlich befeuert. Short-Squeezes sehen bullish aus, aber sie sind kein Fundament. Sie sind ein Strohfeuer, das ausgeht, sobald die letzte Position glattgestellt ist.

Warum die Angst rausging

Der größere Kontext ist eine Doppel-Entspannung, die den DAX wochenlang gedeckelt hatte und die jetzt weg ist.

Straße von Hormus wieder offen. Die Wiedereröffnung hat das Risiko eines kompletten LNG-Lieferausfalls deutlich verringert. Der Ölpreis liegt mit Brent um die 72 Dollar praktisch wieder auf Vorkriegsniveau, die Iran-US-Front läuft über eine Feuerpause. Das Damoklesschwert Energiepreisschock ist damit erstmal eingepackt.

Der 4.-Juli-Zolldeal ist durch, und zwar positiv. Das war für mich das dickste binäre Risiko der letzten Wochen, vor allem für die deutschen Autobauer. Die EU setzt die Handelsvereinbarung mit den USA per Verordnung um, gültig ab dem 1. Juli, und schafft ihre Zölle auf US-Industriegüter ab. Damit ist Trumps Drohung, die Autozölle von 15 auf 25 Prozent hochzuziehen, vom Tisch. Für BMW, Mercedes und Porsche ist das mehr wert als jede Analystenstudie.

Ein Restrisiko bleibt, und das gehört ehrlich dazu: Die Zölle auf Pharmazeutika sollen voraussichtlich Ende Juli in Kraft treten. Das ist eher ein Bayer-Thema als eine Index-Frage, aber wer in dem Sektor unterwegs ist, sollte es auf dem Schirm behalten.

Der Haken an der ganzen schönen Entspannung: Sie steht jetzt im Kurs. Beide Signale sind eingepreist. Und ein Markt, der seine guten Nachrichten schon verdaut hat, braucht neue, um weiterzusteigen.

Das Tech-Beben und die große Rotation

Ein Wort zu den Halbleitern, weil das die Story ist, die unter der DAX-Euphorie brodelt. Die Chip-Werte haben im ersten Halbjahr teils über 80 Prozent zugelegt, und Ende Juni kam die Quittung: Micron verlor an einem Tag über 10 Prozent, obwohl die Aktie im Jahr immer noch über 260 Prozent vorne liegt. Das ist keine Trendwende, das ist Gewinnmitnahme auf brutalem Niveau.

Parallel läuft die sogenannte Great Rotation: Geld fließt aus den heiß gelaufenen Tech-Namen in die langweiligen, soliden Value-Titel des Dow. Für uns in Deutschland ist das zweischneidig. Kurzfristig kann jedes Tech-Wackeln über Infineon und SAP auf den DAX durchschlagen. Mittelfristig ist genau die fehlende KI-Hardware-Gewichtung des DAX aber ein Vorteil, wenn die Rotation weg von Tech läuft. Der DAX als Rotations-Profiteur, das ist eine These, die ich weiter für tragfähig halte.

Was sonst noch die Kurse bewegte

Auf Einzelwertebene war ordentlich Musik drin:

- Autos standen im Rampenlicht, der Fokus liegt auf Margen und China-Absatz. Der deutsche Halbjahresabsatz stieg, BMW und Audi zogen an, VW blieb im Minus. Wenig überraschend, ehrlich gesagt.

- BASF führt die Sparte Coatings ab dem 1. Juli als eigenständigen Bereich. Solche Separations-Storys wirken erst über die Kommunikation, später über die tatsächlichen Margen. Ich schaue mir an, ob da wirklich Komplexität abgebaut und Wert freigesetzt wird oder ob es nur ein hübsches Organigramm ist.

- Bayer hat das US-Glyphosatgeschäft als eigenständige Tochter namens Ruveon ausgegliedert. Der Versuch, das Rechtsrisiko sauber vom Rest abzukapseln.

- RENK kam mit einer Übernahme, Continental verkauft ContiTech an Lone Star, und bei Rheinmetall dürfte die Absage der Fregatte F126 Einbußen nach sich ziehen. Der Rüstungsboom läuft nicht linear, das sieht man hier ganz gut.

- Innenpolitisch stützt das beschlossene Reformpaket der Koalition, gegenfinanziert unter anderem über höhere Reichensteuer-Sätze von 45 Prozent ab 250.000 Euro und 47 Prozent ab 280.000 Euro. Ob das langfristig hilft, ist eine andere Debatte. Kurzfristig kam es an der Börse gut an.

Der unbequeme Teil, den kaum jemand ausspricht

Jetzt mal Klartext. Der DAX steht auf Allzeithoch, während die führenden Wirtschaftsforschungsinstitute ihre Wachstumsprognosen für Deutschland zuletzt gesenkt haben. Der Index koppelt sich zunehmend von der heimischen Konjunktur ab. Übersetzt: Die Kurse steigen nicht, weil die deutsche Wirtschaft brummt. Sie steigen, weil globale Liquidität, Rotation und Zinsfantasie sie tragen.

Das ist per se nichts Schlimmes, die großen DAX-Konzerne verdienen ihr Geld ohnehin weltweit. Aber es bedeutet, dass das Fundament dieser Rally nicht in Düsseldorf oder Wolfsburg liegt, sondern in der Erwartungshaltung der Weltbörsen. Und diese Erwartungshaltung kann kippen. Schneller, als dir lieb ist. Ein Rekordhoch auf abgekoppeltem Fundament ist kein Beton, es ist Sand. Es hält, solange keiner dagegen tritt.

Prognose KW28: Was kommende Woche passieren kann

Und damit zur Frage, die dich vermutlich am meisten interessiert: Hält der DAX das Niveau?

Zuerst der Kalender, und der ist entscheidend. Die beiden großen Wochentreiber, US-Arbeitsmarktbericht und Zoll-Deadline, sind beide letzte Woche gefallen und beide benigne ausgegangen. Was kommende Woche bleibt, ist zweite Reihe: eine breite Welle an Einkaufsmanagerindizes, Detail-Inflationsdaten aus dem Euroraum, der Nachklang der Sintra-Töne von Lagarde und Warsh, dazu die langsam näher rückende Q2-Berichtssaison, deren US-Schwergewichte aber erst ab Mitte Juli liefern. Übersetzt: viel Signal-Rauschen für Intraday-Zappeln, aber kein einzelner großer Katalysator, der ein neues Regime auslöst.

Charttechnisch ist die Lage erstmal klar bullish. Die gleitenden Durchschnitte über 20, 50 und 200 Tage senden Kaufsignale, der DAX notiert rund 4,4 Prozent über der 50-Tage-Linie und über 6 Prozent über der 200-Tage-Linie. Der RSI liegt bei 66,3 und damit knapp unter der überkauften 70er-Marke. Es ist heiß gelaufen, aber noch nicht im roten Bereich.

Meine Erwartung, und ich lege mich fest: eher halten mit Konsolidierungsneigung als frische, saubere Rekordjagd. Vier Gründe.

Erstens die Asymmetrie. Alles Gute ist eingepreist. Für neue Hochs braucht der Markt frischen Treibstoff, für eine Korrektur reicht dagegen allein der überkaufte Zustand nach plus 4,5 Prozent in einer Woche. Das ist ein klassisches "buy the rumor, sell the fact"-Setup.

Zweitens die dünne Liquidität. Der Rekordschluss am Freitag kam ohne Wall Street zustande. Der erste ehrliche Test folgt erst, wenn die volle US-Liquidität nach dem langen Wochenende zurück ist. Bis dahin traue ich der Aussagekraft der Bewegung nur bedingt.

Drittens die Abkopplung, siehe oben. Das Fundament ist wackliger, als der Chart suggeriert.

Viertens die Tech-Wildcard. Kippt der Nasdaq kommende Woche wieder, färbt das trotz der Freitags-Erholung schnell auf die deutschen Tech-Werte ab.

Konkret in Marken gedacht: Solange der DAX die Unterstützung bei 25.500 verteidigt, bleiben die Bullen am Drücker. Ein Tagesschluss über dem Allzeithoch bei 25.826 mit echten Anschlusskäufen öffnet die Tür Richtung 25.872 und dann die runde 26.000. Fällt dagegen 25.500, sind 25.400/365 und darunter 25.275 die nächsten Auffangzonen. Das wäre kein Drama, sondern gesunde Konsolidierung nach einem übertriebenen Sprint. Die ganz optimistischen Stimmen rufen bei anhaltend freundlichem Umfeld sogar 27.500 aus. Möglich, aber das ist für mich Zukunftsmusik und nicht die Story der kommenden fünf Handelstage.

Mein Basisszenario für KW28 ist deshalb eine Range zwischen grob 25.500 und 25.850, mit der Tendenz, den ATH-Bereich erst einmal nicht sauber zu knacken. Seitwärts bis leicht abwärts früh in der Woche, dann Richtungsentscheidung, sobald die US-Vollliquidität und die Datenflut greifen.

Mein Fazit

Diese Woche war stark, aber sie war stark aus Gründen, die sich verbrauchen. Entspannung bei Öl und Zöllen, weiche Jobdaten, ein Short-Squeeze obendrauf. Das alles ist jetzt im Kurs. Ich freue mich über die grünen Zahlen, aber ich verwechsle sie nicht mit einem neuen, tragfähigen Aufwärtstrend, der aus eigener Kraft läuft.

Wer jetzt blind dem Rekordhoch hinterherjagt, kauft die Euphorie am teuersten Punkt. Ich bleibe lieber geduldig, beobachte, ob 25.500 hält, und warte auf Rücksetzer, statt der Kerze hinterherzuhecheln. Der Markt belohnt selten die Ungeduldigen. Er belohnt die, die warten können.